Meridian Equity Research est un cabinet de recherche en investissement spécialisé, qui couvre des actions cotées pour des clients institutionnels. David Park, Analyste en investissement au sein du cabinet, prend en charge l’ensemble de la chaîne de diligence sur chaque mission — de la collecte des données à partir des dépôts SEC 10-K à la construction de modèles financiers intégrés, en passant par la production du récit écrit et du résumé visuel destinés à l’examen du comité d’investissement. Sur les small caps et les valeurs non couvertes, les données commencent par des faits XBRL bruts : aucune base de données fournisseur, aucun pré-modèle financier.

La validation XBRL absorbait la fenêtre de temps avant même le début du travail de modélisation

Chaque mission sur un nouvel émetteur suivait le même schéma. Park téléchargeait le JSON des faits XBRL depuis SEC EDGAR et passait manuellement en revue des milliers de concepts balisés : distinguer les périodes annuelles des données trimestrielles et des faits ponctuels ; normaliser les montants déclarés en USD, USD-thousands et par action ; classer les balises d’extension définies par l’émetteur, en dehors de la taxonomie US-GAAP. Rien de tout cela n’était réutilisable d’un émetteur à l’autre.

La phase de pré-construction absorbait la majeure partie du temps écoulé sur chaque nouvelle mission — avant même qu’une formule ne touche le classeur. Une erreur de balisage découverte après la rédaction se répercutait sur les trois livrables : le classeur, le récit écrit et le tableau de bord visuel devaient tous être reconstruits à partir de l’extraction corrigée.

Energent.ai est devenu le moteur d’extraction, avec un point de contrôle méthodologique avant la construction

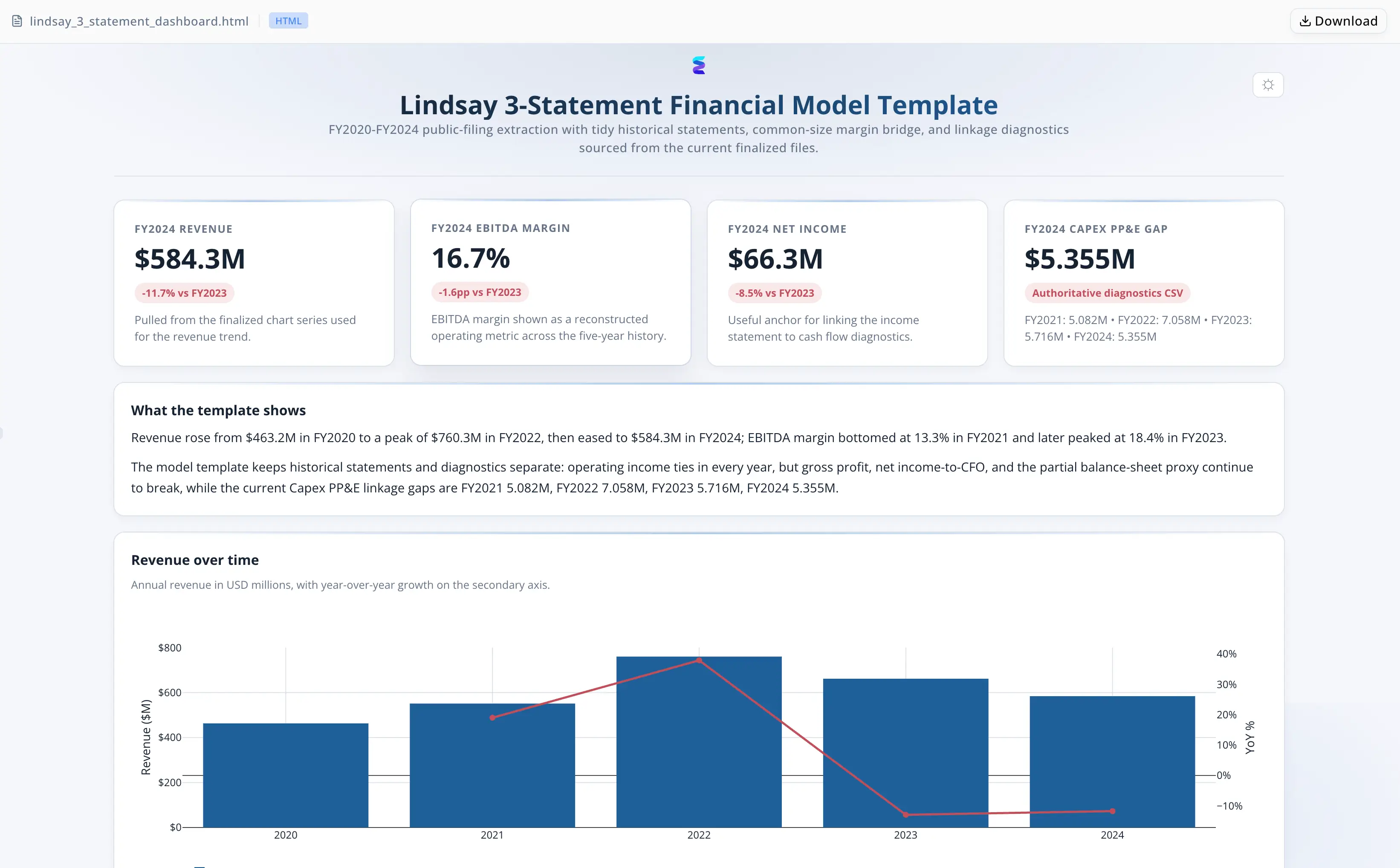

Park a téléversé le JSON des faits XBRL de l’émetteur cible et a précisé l’ensemble complet des livrables : modèle intégré 3 états sur cinq ans, rapport écrit et tableau de bord visuel.

L’agent :

- A inspecté le schéma JSON — noms des concepts, types de périodes, libellés d’unités — avant l’exécution de la logique d’extraction

- A cadré cinq exercices annuels complets, en les distinguant des périodes trimestrielles et ponctuelles

- A soumis la conception de l’extraction à des tests de résistance sur les trois catégories d’états financiers, en signalant les incohérences d’unités et les balises d’extension nécessitant une reclassification

- A produit une méthodologie d’extraction écrite avec les risques documentés pour examen et validation par Park avant le début de la construction

- A extrait les cinq périodes du compte de résultat, du bilan et du tableau des flux de trésorerie ; a normalisé les unités ; a mappé les concepts d’extension vers les postes standards

- A vérifié la cohérence inter-états pour chaque période : équilibre du bilan, reprise du résultat net dans les bénéfices non distribués, rapprochement de la position de trésorerie

- A généré le récit écrit et le tableau de bord visuel à partir du modèle vérifié, dans la même session

Aucun script personnalisé. Aucune configuration par émetteur. Aucun retraitement lorsqu’une décision d’extraction changeait.

Un point de contrôle méthodologique a déplacé le risque d’extraction au premier jour

- Documentation explicite des risques avant la première formule : ambiguïtés de bornes de période, noms de concepts non standard et hétérogénéité des unités apparaissaient dans une méthodologie écrite que Park examinait à un point de contrôle défini — avant tout début de travail de construction.

- Mise en évidence des balises d’extension : les concepts d’extension définis par l’émetteur étaient identifiés, mappés explicitement et résolus avant l’exécution de l’extraction — et non découverts en cours de modèle.

- Vérification structurelle sur les cinq périodes : l’équilibre du bilan, la reprise des bénéfices non distribués et le rapprochement de la trésorerie étaient contrôlés pour chaque période annuelle.

- Production en un seul passage, sur plusieurs livrables : le classeur, le rapport et le tableau de bord étaient produits à partir d’une seule extraction vérifiée, éliminant le retraitement en cascade qui suivait auparavant toute erreur de balisage découverte tardivement.

La phase de pré-construction a été comprimée ; trois livrables ont été produits en une seule session

- L’inspection du schéma, le cadrage des exercices fiscaux et les tests de résistance de l’extraction ont été réalisés comme des étapes structurées et vérifiables — remplaçant la validation manuelle par émetteur qui absorbait auparavant la majeure partie du temps projet

- Le modèle sur cinq ans couvrait les trois états financiers avec une cohérence inter-états vérifiée sur chaque période annuelle

- Les balises d’extension nécessitant une reclassification ont été mises en évidence explicitement ; les cas limites d’alignement des périodes ont été documentés plutôt que laissés par défaut de manière silencieuse

- Le classeur, le récit écrit et le tableau de bord visuel ont été produits en une seule session à partir d’une extraction vérifiée — la première fois qu’une erreur de livrable ne s’est pas propagée aux trois artefacts

"Pour la première fois, trouver un problème ne signifiait pas reconstruire trois éléments — le classeur, le rapport et le tableau de bord provenaient tous de la même extraction vérifiée." — David Park, Analyste en investissement chez Meridian Equity Research