Bridgecroft Capital est une société de capital-investissement de mid-market qui évalue plusieurs nouvelles plateformes d’investissement par an. Marcus Webb, VP des acquisitions, est responsable de la section des hypothèses de financement de chaque modèle LBO — dimensionnement de la dette, projections de coupon et couverture du service de la dette. Chaque dossier soumis au comité d’investissement exige des tableaux de scénarios spécifiques à chaque régime, capables de résister à un examen approfondi de la part des associés seniors et des arrangeurs de dette.

Les modèles LBO statiques absorbaient une variation de taux de 500 points de base sans la faire apparaître

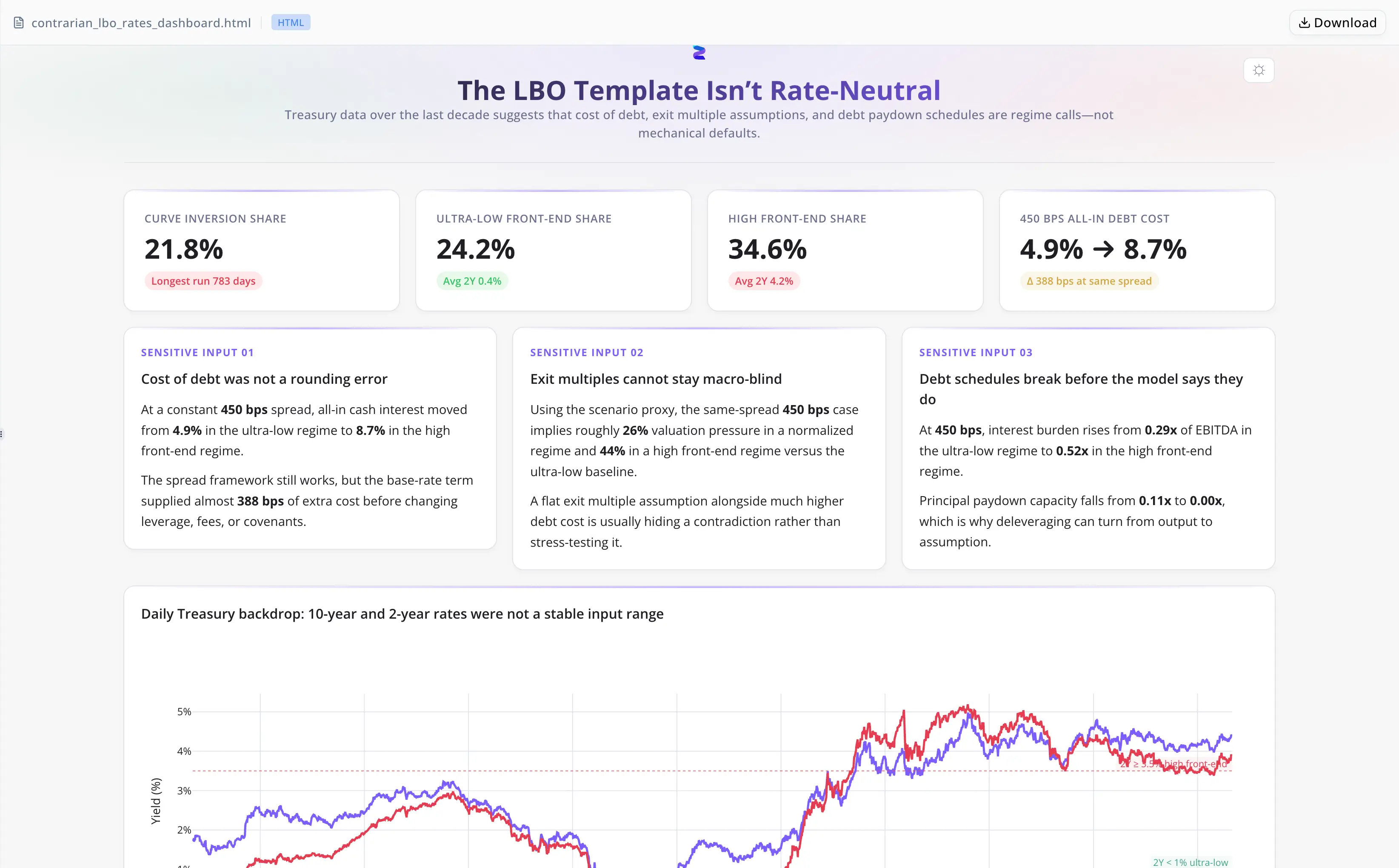

Les modèles LBO standard intègrent un taux de financement unique et le projettent inchangé sur toute la période de détention. Le Treasury à 2 ans — la référence qui détermine la plupart des prix des prêts à effet de levier — est passé de 0.09% à 5.19% en l’espace d’une seule décennie, soit une amplitude de plus de 500 points de base. Sur 21.8% des jours de cotation de cette période, la courbe des taux 10s-2s était inversée, comprimant la flexibilité de refinancement d’une manière qu’un modèle à taux fixe ne peut pas représenter.

Avec un spread de crédit de 450 bps, le coût cash total des intérêts varie d’environ 4.86% dans un régime de taux bas à 8.74% dans un régime de front-end élevé. Dans une structure de levier de 6.0x / 40% EBITDA-to-FCF, la charge d’intérêts passe de 0.29x à 0.52x EBITDA — un écart de 23 points de pourcentage suffisamment important pour bloquer le désendettement avant même tout écart opérationnel.

Produire manuellement les tableaux de régimes impliquait d’extraire des CSV Treasury bruts, de définir des seuils, de calculer le coût de la dette par tranche et de rapprocher les résultats avec le modèle LBO — une reconstruction de plusieurs heures par opération, avec des choix de seuils enfouis dans des cellules de tableur qu’aucun relecteur ne remettait jamais en question.

Energent.ai a remplacé la reconstruction multi-outils par un livrable en une seule session

Marcus a téléversé directement le CSV quotidien Treasury. L’agent a pris en charge l’ensemble de la chaîne :

- Défini trois régimes de taux avec des seuils explicites : ultra-faible (2Y inférieur à 1%), normalisé (1%–3.5%) et front-end élevé (2Y supérieur ou égal à 3.5%)

- Calculé le coût de la dette total par régime avec un spread de 450 bps, produisant des chiffres que l’équipe pouvait citer directement dans une note au comité d’investissement

- Modélisé la charge d’intérêts et les sensibilités de remboursement dans la structure de levier de 6.0x / 40% FCF sur les trois régimes

- Construit un tableau de bord HTML interactif et une analyse écrite autonome à partir de sept sorties CSV validées

- Auto-vérifié avant livraison — a signalé et corrigé une erreur de base de comparaison dans la section sur la pression de valorisation avant que le fichier ne quitte la session

Aucune manipulation de données brutes. Aucun seuil enfoui dans Excel. Aucun relecteur séparé pour détecter les erreurs de comparaison.

Des seuils de régime que le comité d’investissement pouvait contester, et pas seulement accepter

- Des seuils explicites dans le récit. Les trois points de coupure des régimes apparaissent dans l’analyse écrite, donnant au comité d’investissement une hypothèse précise à contester plutôt qu’un chiffre de sortie opaque.

- Sept sorties CSV sourcées. Toutes les métriques renvoient au même fichier brut téléversé — aucun passage manuel intermédiaire pour rompre la chaîne.

- Auto-vérification intégrée. Le contrôle de l’agent a détecté une erreur de base de comparaison dans la section sur la pression de valorisation avant livraison, un problème qu’un travail manuel sous Excel aurait nécessité un relecteur distinct pour identifier.

- Réutilisable d’une opération à l’autre. Le cadre de régimes s’appuie sur des références historiques observables, et peut être réutilisé sur différentes transactions sans repartir de zéro.

Comment Marcus l’utilise opération par opération

- Téléversez le CSV quotidien des taux Treasury pour la période de référence.

- L’agent définit les seuils de régime, calcule les fréquences par tranche et dérive les taux totaux par régime au spread de crédit de l’opération.

- L’agent modélise la charge d’intérêts et les sensibilités de remboursement ; il assemble le tableau de bord, les CSV et le récit écrit.

- Les sorties CSV alimentent le modèle LBO existant ; l’analyse écrite s’intègre directement dans la note au comité d’investissement.

Une amplitude du coût de la dette de 388 bps quantifiée avant le comité d’investissement, et non après

- Coût cash total des intérêts à un spread de 450 bps : environ 4.86% (régime ultra-faible) à 8.74% (front-end élevé) — une amplitude de 388 bps que le modèle statique absorbait sans la rendre visible.

- Charge d’intérêts sous un levier de 6.0x : 0.29x EBITDA à 0.52x EBITDA — un écart de 23 points de pourcentage suffisamment important pour bloquer le désendettement avant tout manque à gagner opérationnel.

- Fréquence d’inversion de la courbe des taux : 21.8% des jours de cotation — un risque de refinancement qu’aucun modèle à hypothèse fixe ne pouvait faire apparaître.

- Sept CSV validés plus un tableau de bord interactif livrés en une seule session, remplaçant une reconstruction manuelle de plusieurs heures par opération.

"L’agent a considéré les définitions de régime comme l’élément à défendre en premier, avant tout chiffre de sortie. Le comité d’investissement peut contester l’hypothèse plutôt que simplement le résultat." — Marcus Webb, VP des acquisitions chez Bridgecroft Capital