James Whitfield dirige la souscription de développement chez Meridian Retail Partners, une société régionale d’immobilier commercial de détail dont le pipeline couvre des centres de quartier, des pads de power centers et des structures en bail foncier. Son mandat couvre l’ensemble de la structure de capital : dimensionnement de la dette de construction, projection du NOI stabilisé et stress test des hypothèses macro avant que chaque dossier n’atteigne le comité d’investissement.

Quatre leviers macro en temps réel, quatre onglets Excel déconnectés

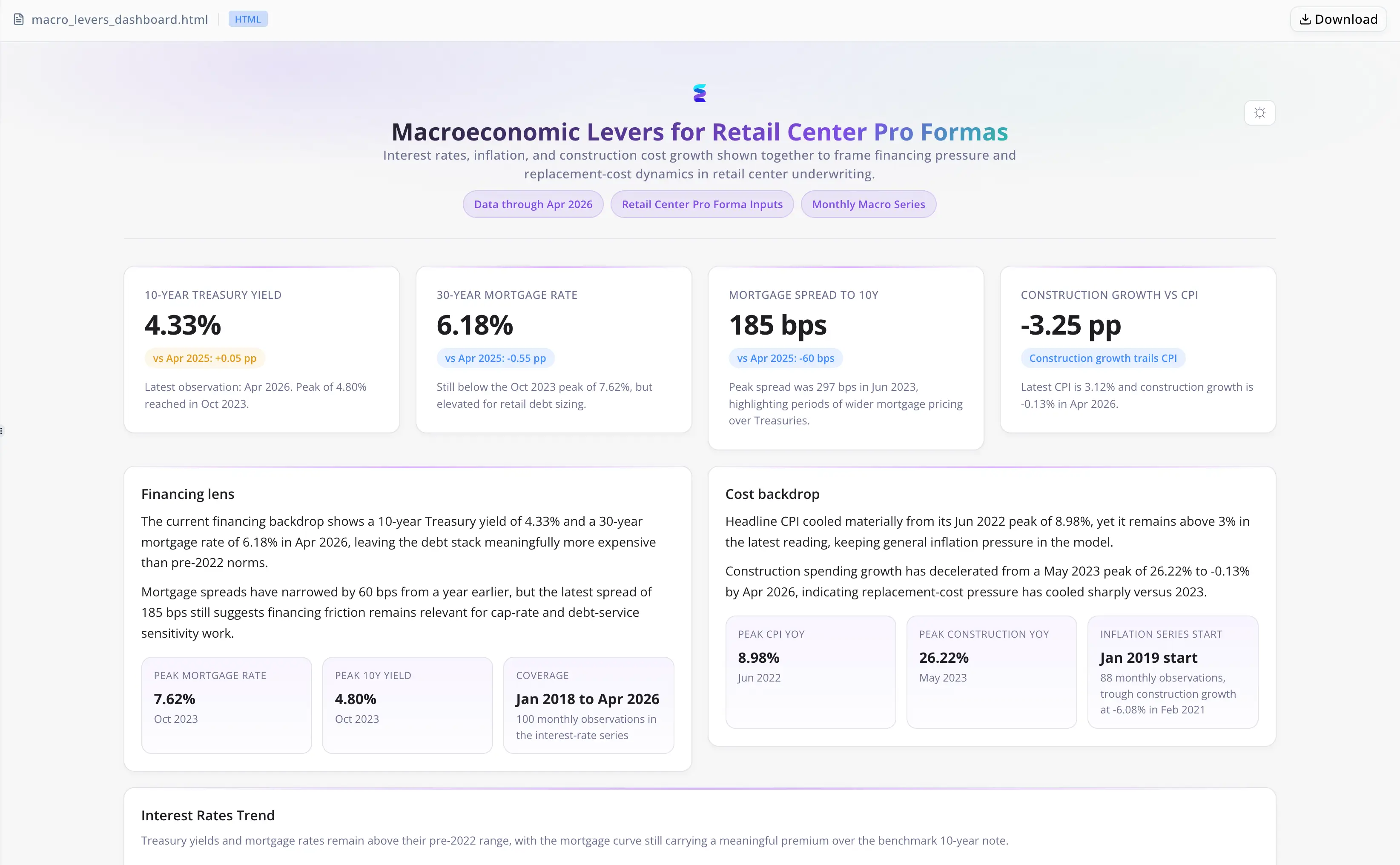

Le pro forma sur 24 mois de Whitfield reposait sur quatre intrants macro interdépendants — le rendement du Treasury à 10 ans, le taux hypothécaire à 30 ans, le CPI et les dépenses de construction non résidentielles — chacun provenant d’une source distincte, chacun avec son propre rythme de mise à jour, et aucun relié au modèle pro forma. Soumettre à un stress test une hausse de 150 bps du Treasury face à une inflation simultanée des coûts directs signifiait relier manuellement les hypothèses entre des onglets déconnectés, avec une dérive des versions et des références de cellules cassées devenues monnaie courante dans le processus. Les enjeux étaient importants : une expansion de 50 bps des taux de capitalisation à la sortie pouvait faire sauter le covenant DSCR et supprimer entièrement le promote du GP. Des honoraires de promoteur fixes de 4% pouvaient être éclipsés par une extension de calendrier de 12 mois dans un contexte de dislocation des marchés de capitaux. Le modèle existant ne disposait d’aucun mécanisme pour sensibiliser l’un ou l’autre scénario.

Energent.ai a consolidé les quatre leviers dans un seul cadre analytique

L’analyste a importé quatre fichiers CSV macroéconomiques. L’agent :

- A fusionné les quatre jeux de données et calculé les taux de croissance en glissement annuel du CPI et des dépenses de construction — les deux séries pour lesquelles le taux de variation, et non le niveau, pilote les intrants du pro forma

- A généré un tableau de bord macroéconomique multi-panneaux couvrant les tendances des taux d’intérêt, la trajectoire du CPI et la croissance des coûts de construction sur un axe temporel cohérent

- A synthétisé le Retail Center Macro Assumption Checklist — un cadre en quatre sections couvrant les coûts de la dette et la dynamique du Treasury, le CPI et les indexations de loyers, l’inflation des coûts directs, ainsi que l’effet composé sur l’IRR à effet de levier et les structures d’honoraires du promoteur

- A livré un résumé pour le comité d’investissement en quatre questions, centré sur la survie du covenant DSCR, le lien avec le taux de capitalisation de sortie, l’exactitude du plafond CPI et les hypothèses de coûts de construction anticipés

Aucun relink manuel d’onglets. Aucune préconfiguration de tableau de bord. Aucun passage de relais à un analyste junior.

Un résultat interprétatif, pas seulement des données consolidées

- La fusion a produit des dérivés analytiques — les taux de croissance en glissement annuel du CPI et des dépenses de construction ont donné à Whitfield les intrants dont son modèle avait besoin, et pas seulement des tableaux fusionnés

- Quatre pièges de modélisation ont été explicitement nommés — la rigidité des taux de capitalisation lors d’un mouvement de 150 bps du Treasury, l’écart de plafond de 3% sur les loyers face à une inflation réelle de 6%, le comportement non linéaire des coûts de construction lors de chocs sur la chaîne d’approvisionnement, et l’éclipse des honoraires du promoteur dans le cadre d’une extension de calendrier de 12 mois

- Le format de sortie correspondait à l’exigence de livraison — la checklist était structurée pour être jointe directement au mémorandum d’investissement, sans reformatage

Comment James Whitfield l’utilise au quotidien

- Importer quatre CSV macro : rendement du Treasury à 10 ans, taux hypothécaire à 30 ans, CPI, dépenses de construction non résidentielles

- L’agent fusionne les quatre jeux de données et calcule les taux de croissance en glissement annuel du CPI et des dépenses de construction

- Examiner le tableau de bord multi-panneaux pour vérifier l’alignement des tendances sur l’ensemble de la série temporelle

- Intégrer directement le Retail Center Macro Assumption Checklist dans la préparation du comité d’investissement

Une demi-journée de travail sur tableur réalisée en une seule session

- Quatre jeux de données macro consolidés dans un seul cadre analytique, avec calcul des taux de croissance en glissement annuel pour les deux séries les plus volatiles

- Tableau de bord macroéconomique multi-panneaux produit sans modèle prédéfini ni configuration manuelle des graphiques

- Quatre pièges de modélisation spécifiques documentés avec des mécanismes nommés : rigidité des taux de capitalisation, écart de plafond CPI de 3%, coûts de construction non linéaires et éclipse des honoraires du promoteur

- Checklist du comité d’investissement livrée au format du comité d’investissement, structurée autour des covenants DSCR, de la sensibilité du promoteur et de la dynamique des taux de capitalisation de sortie

"Ce n’est pas une sortie de tableau de bord. C’est un jugement de souscription, présenté dans un format structuré." — James Whitfield, Analyste senior en développement chez Meridian Retail Partners