Merbridge Capital Partners est un cabinet de capital-investissement et de conseil en M&A de mid-market, spécialisé dans les acquisitions à effet de levier. Le travail de Tom Haasen se situe à l’intersection de la structuration du crédit et du benchmarking macroéconomique — il construit des hypothèses de coût du capital qui résistent à l’examen des LP et à la négociation des term sheets avec les prêteurs. L’équipe fonctionne en effectif réduit : deux à quatre analystes, plusieurs transactions par an, et des délais qui ne laissent aucune marge pour l’ingénierie manuelle des données.

Le jeu de données de référence présentait des lacunes que le modèle à trois tranches ne pouvait pas contourner

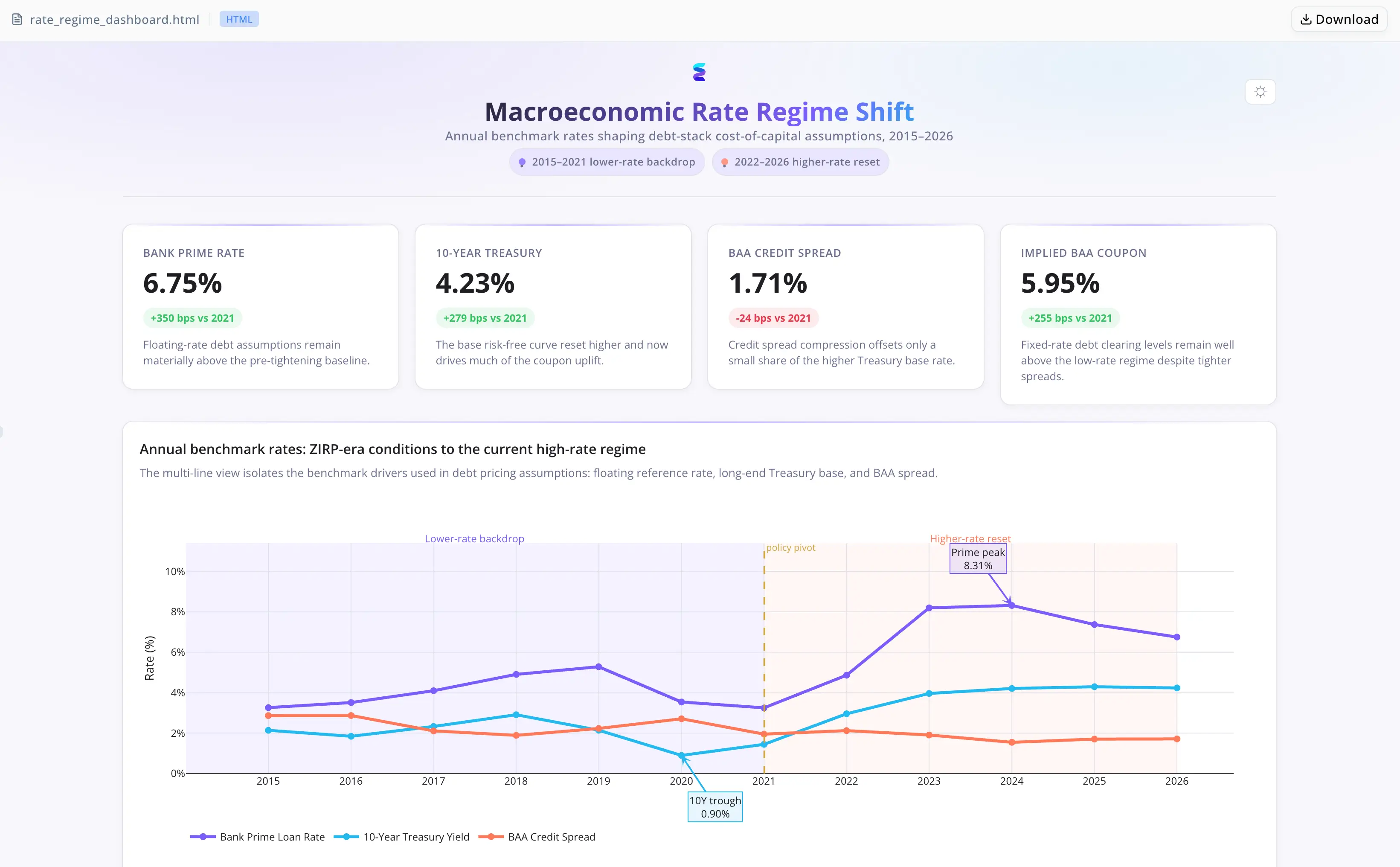

Le MBI était structuré avec une contribution en fonds propres de 33 %, les 67 % restants étant financés via trois instruments : de la dette senior garantie à la base, des notes Payment-in-Kind (PIK) dans la couche mezzanine, et du Vendor paper comme note vendeur subordonnée. Chacun était indexé sur un benchmark différent — les rendements des bons du Trésor, les spreads de crédit corporate BAA et les taux de prêt bancaires, respectivement.

Les tests de résistance du modèle nécessitaient des statistiques par régime couvrant quatre environnements macroéconomiques distincts : l’expansion du crédit d’avant 2008, la compression des taux post-GFC, le plancher de taux zéro de l’ère pandémie, et le cycle de resserrement de 2022–2023. Le jeu de données historique des benchmarks couvrait toute cette période — mais il contenait des valeurs d’index manquantes sur certaines années et certaines séries. L’extraction des taux moyens et des fourchettes de coût du capital implicite pour chaque tranche était bloquée tant que ces lacunes n’étaient pas résolues par programmation.

L’opération était en phase avancée de due diligence, avec une distribution aux prêteurs prévue dans la semaine. Le réindexage manuel sur trois séries de taux couvrant plusieurs décennies était estimé à plusieurs heures — un délai que le calendrier ne pouvait pas absorber.

Energent.ai a fait passer le jeu de données du CSV brut à l’analyse structurée en une seule session

Haasen a téléversé le CSV de benchmarks. L’agent a pris en charge tout le reste :

- A ingéré le jeu de données et confirmé les en-têtes de colonnes ainsi que la plage d’années avant de poursuivre

- A diagnostiqué des erreurs d’index manquant dans le script d’extraction initial, modifié la logique pour gérer les années disponibles avec souplesse, puis relancé l’exécution — sans intervention d’analyste dans la boucle de débogage

- A extrait les rendements moyens des bons du Trésor, les taux de prêt bancaires et les spreads corporate BAA par régime de taux, avec des fourchettes de coût du capital implicite pour la dette senior, les notes PIK et le Vendor paper sur chaque période

- A rédigé une analyse écrite identifiant le piège structurel dans lequel l’accumulation des intérêts PIK se compose face à la détérioration du ratio de couverture du service de la dette à mesure que les spreads senior s’élargissent — cartographié sur des transitions de régime précises

- A produit un tableau de bord interactif des régimes de taux superposant les trois séries de benchmarks et les fourchettes de coût des tranches MBI sur l’ensemble du jeu de données historique, annoté à chaque transition de régime

Aucun pipeline personnalisé. Aucune session de débogage séparée. Aucun passage manuel de réindexage.

La gestion des erreurs en contexte a comblé l’écart entre les données brutes et l’analyse finalisée

- Continuité de session de bout en bout : ingestion, résolution des lacunes, extraction, analyse écrite et visualisation se sont déroulées dans une seule session ininterrompue — aucun transfert d’outil, aucune interruption de débogage avec intervention de l’analyste.

- Résolution des erreurs en contexte : les erreurs d’index manquant qui auraient arrêté un workflow notebook standard ont été diagnostiquées et corrigées par l’agent avant l’exécution suivante, sans intervention requise.

- Calcul et analyse produits ensemble : le tableau des statistiques par régime et l’analyse écrite des tranches sont arrivés sous forme d’un bloc finalisé, prêt à être intégré au modèle de financement et au mémo d’opération plutôt que sous forme de chiffres bruts nécessitant une interprétation séparée.

Un travail de data wrangling qui bloquait une demi-journée s’est réduit à une seule session

- Les erreurs d’index manquant sur un jeu de données historique couvrant plusieurs décennies ont été résolues par programmation, sans intervention d’analyste dans le cycle de débogage

- Des statistiques par régime ont été extraites pour les trois tranches MBI — taux moyens et fourchettes de coût du capital implicite sur quatre environnements macroéconomiques distincts

- L’analyse écrite de la capitalisation des PIK et de la sensibilité à l’élargissement des spreads senior a été intégrée au mémo d’opération

- Le tableau de bord interactif des régimes de taux a été examiné et validé pour diffusion au groupe de prêteurs

"Having an agent that could ingest the CSV, hit the missing-index errors, fix them, and hand me regime-level stats in one session changed the calculus on what's feasible under deal timelines. The dashboard was the piece I hadn't expected — walking lenders through historical spread regimes with a visual reference is a different conversation than a table in a deck." — Tom Haasen, Senior Analyst at Merbridge Capital Partners