Harwick Advisory Partners est un cabinet boutique de conseil en M&A spécialisé dans la due diligence pré-closing sur des transactions de sociétés cotées de petite et micro capitalisation. Le livrable standard de l’équipe pour une revue de billets convertibles est un mémo de revue sur lequel le conseil de la transaction peut s’appuyer, un jeu de données structuré pour le modèle financier, et un résumé visuel pour l’équipe deal — le tout traçable à un libellé de divulgation précis dans le dépôt.

Vingt-neuf entrées de billets noyées dans le balisage inline-XBRL

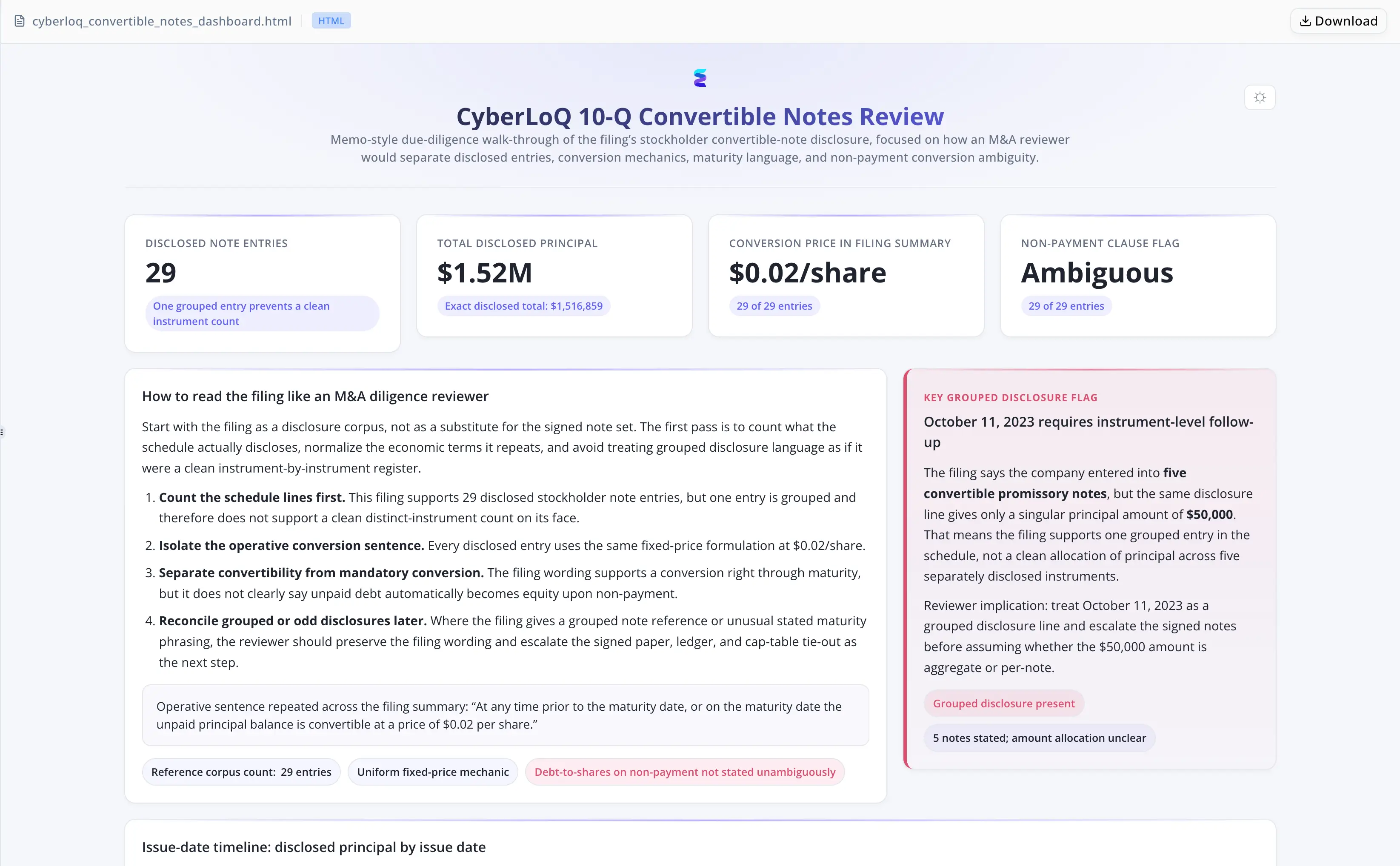

Le dépôt divulguait 29 entrées de billets convertibles. Chacune nécessitait l’extraction de la date d’émission, du montant principal, des modalités d’échéance et du prix de conversion. Mais le balisage inline-XBRL était disséminé dans tout le document, masquant le libellé opérationnel de la dette et rendant peu fiable une revue directe clause par clause. L’analyste devait parcourir le code HTML brut pour récupérer les paragraphes en texte clair avant même de pouvoir commencer toute comparaison ou qualification juridique.

Deux pièges structurels alourdissaient la charge de travail. D’abord, la formulation relative à l’échéance dans les entrées divulguées était ambiguë — ni clairement obligatoire ni auto-exécutoire en cas de non-paiement — ce qui imposait une qualification juridique plutôt qu’une simple extraction mécanique des termes. Ensuite, une divulgation du 11 octobre 2023 décrivait « five convertible promissory notes » tout en ne citant qu’un montant unique de $50,000. Un simple comptage brut des entrées aurait surestimé le nombre apparent d’instruments, créant un risque d’audit réel dans tout résumé de due diligence.

À l’approche de la clôture de la transaction, l’équipe ne pouvait pas absorber deux jours d’extraction manuelle, de correction par les pairs et de réextraction. Un échéancier de billets vérifié — mémo, jeu de données et tableau de bord — devait être entre les mains du conseil de la transaction avant que les constats puissent être intégrés aux conditions de closing.

Energent.ai a supprimé le balisage, structuré l’échéancier et détecté la surestimation

L’analyste a téléversé le dépôt SEC et donné une seule instruction. L’agent a exécuté le workflow complet sans sollicitation supplémentaire :

- Déployé un script d’analyse Python pour supprimer le balisage inline-XBRL et énumérer proprement chaque paragraphe relatif aux billets

- Structuré les 29 entrées divulguées en un jeu d’enregistrements billet par billet, en capturant la date d’émission, le principal, les modalités d’échéance et le prix de conversion fixe constant de $0.02 par action pour chaque entrée

- Signalé la divulgation groupée du 11 octobre 2023 comme risque d’audit spécifique pour tout résumé de due diligence s’appuyant sur un comptage brut des entrées

- Qualifié la formulation relative à l’échéance d’ambiguë — ni clairement obligatoire ni auto-exécutoire en cas de non-paiement — en la reliant au libellé cité du dépôt

- Lancé un second passage de vérification indépendant qui a détecté et corrigé une surestimation initiale du nombre de billets avant la livraison

- Généré un mémo de revue, un jeu de données CSV nettoyé et un tableau de bord HTML comme livrables finaux

Aucun nettoyage manuel de l’XBRL. Aucun cycle de correction par les pairs. Aucune demande de vérification séparée.

Traçabilité au libellé du dépôt — pas à des résumés fondés sur des motifs

- Chaque affirmation est ancrée dans le texte source cité. Le mémo reliait chaque constat factuel directement au libellé de divulgation, rendant les résultats défendables auprès du conseil de la transaction sans travail de sourcing supplémentaire.

- Extraction sensible au balisage. L’agent a supprimé la couche XBRL avant la lecture, garantissant que les clauses opérationnelles de la dette étaient analysées en texte clair plutôt qu’inférées à travers le bruit du balisage.

- Passage de vérification intégré. L’étape d’auto-correction s’est exécutée avant la livraison, détectant la surestimation du nombre de billets en interne plutôt que de la faire remonter lors d’une revue par les pairs.

- Le nombre d’instruments a été distingué du nombre d’entrées. Le signalement de divulgation groupée était précis : l’entrée du 11 octobre 2023 décrivait cinq billets pour un seul montant en dollars — une distinction importante dans les déclarations sur l’endettement total.

Un cycle d’extraction multi-pass compressé en une seule session

- 29 entrées de billets convertibles divulguées extraites et structurées à partir de la source inline-XBRL en une seule session, avec tous les termes clés capturés pour chaque entrée

- Deux signaux au niveau des clauses documentés : formulation ambiguë de l’échéance et risque d’audit lié à la divulgation groupée du 11 octobre 2023

- Un aller-retour de correction interne éliminé : le passage de vérification a détecté la surestimation avant que l’analyste ne reçoive le résultat final

- Trois livrables prêts pour la production — mémo de revue, CSV structuré et tableau de bord HTML — produits en une seule session au lieu du workflow multi-pass et multi-jours précédent

"L’étape de vérification a été le détail qui a changé ma façon d’envisager l’utilisation de ce type d’outil. Elle m’a montré précisément où la divulgation groupée créait l’ambiguïté — et c’est le genre de détection qui remonte généralement lors d’une revue par les pairs, pas dans le premier brouillon." — Daniel Farrow, Analyste senior en due diligence chez Harwick Advisory Partners