Meridian Transaction Advisory fournit des services de due diligence M&A et d’accompagnement à l’intégration post-closing aux acquéreurs corporate dans les sciences de la vie et l’industrie. James Hartley se situe à l’intersection de la due diligence financière et de la comptabilité d’intégration post-closing — il fait le lien entre les hypothèses des équipes deal et les chiffres audités post-closing. Ses livrables alimentent directement les briefings des parties prenantes et les analyses d’écarts, où l’exactitude et l’auditabilité ne sont pas négociables.

La couche des amendements invalidait discrètement les comparaisons d’une année sur l’autre

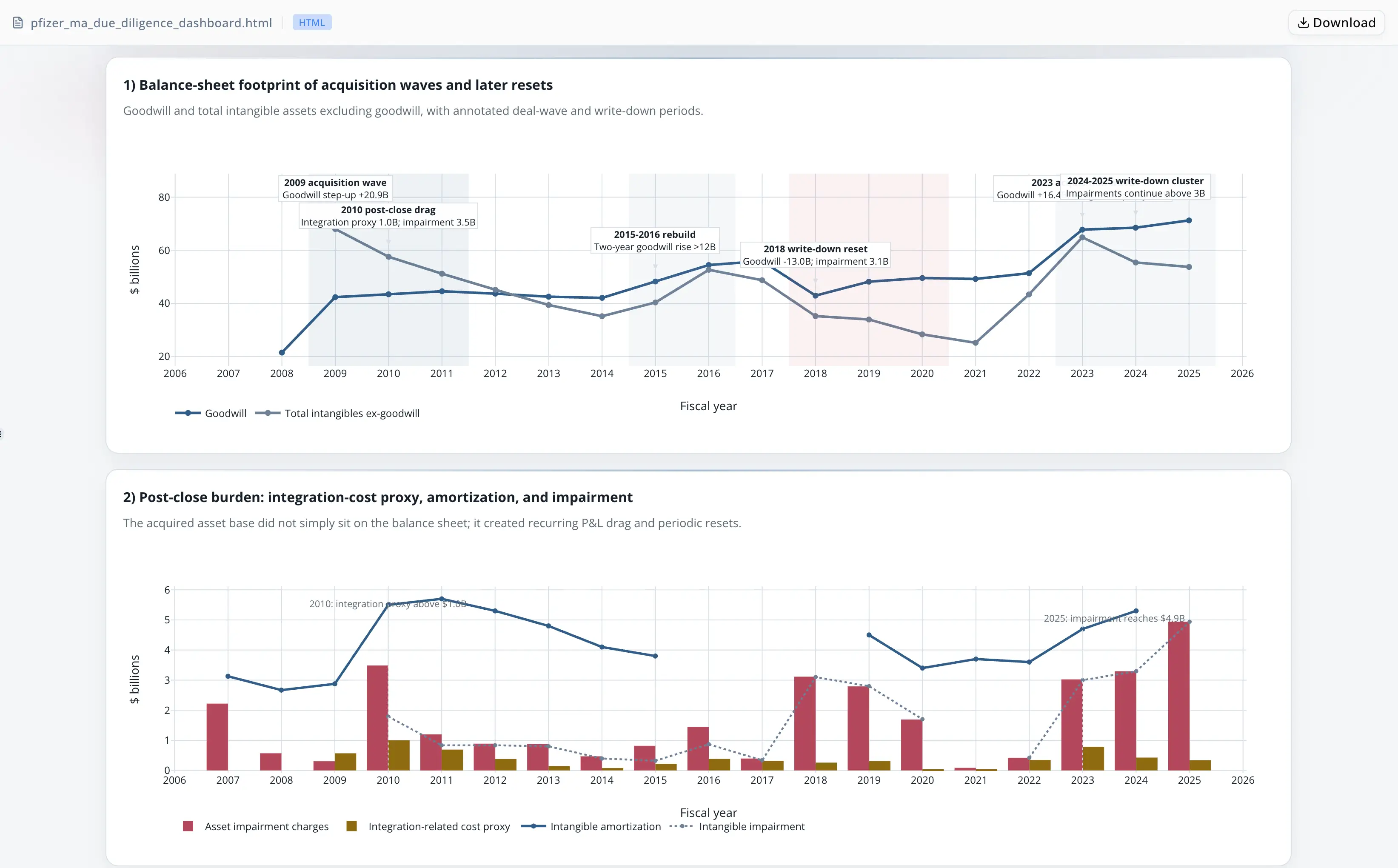

Hartley avait besoin de cinq séries de métriques liées à l’acquisition à partir du JSON company-facts US-GAAP SEC EDGAR d’un acquéreur pharmaceutique de grande capitalisation : goodwill, actifs incorporels hors goodwill, coûts liés à l’intégration, contrepartie conditionnelle et charges de dépréciation — chacune couvrant plusieurs périodes de reporting annuel.

Le fichier source comporte un piège structurel. Les amendements déposés ultérieurement retraitent les valeurs comparatives des périodes précédentes, créant des entrées dupliquées qui partagent une étiquette d’année de dépôt mais portent des dates de fin de période différentes. Indexer une extraction sur l’année de dépôt plutôt que sur la date de fin de période conserve silencieusement des chiffres obsolètes. L’écart n’apparaît que lorsqu’un relecteur en aval rapproche le tableau dérivé du JSON brut.

Un deuxième problème compliquait la déduplication : la taxonomie US-GAAP de la SEC ne comporte pas de tag autonome pour les coûts de transaction. Les coûts liés à l’intégration constituent le proxy le plus proche, mais ils mélangent les dépenses d’intégration post-closing avec les charges de restructuration. Tout livrable utilisant cette série comme proxy des dépenses d’acquisition doit comporter une divulgation explicite, sinon un relecteur conformité signalera l’ensemble de l’analyse au pire moment possible.

Le résultat était un workflow manuel en 10 passages et plus : modifier un script Python, relancer, contrôler par échantillonnage les tableaux récapitulatifs par rapport au JSON brut, corriger les clés d’année, puis recommencer lorsqu’un nouveau misalignment apparaissait. Le processus consommait la majeure partie du temps de préparation disponible avant même qu’une seule phrase du livrable puisse être rédigée.

Energent.ai est devenu le moteur d’extraction, de vérification et de divulgation

Hartley a chargé directement le JSON brut company-facts dans une session Energent.ai et a décrit les cinq séries. L’agent a travaillé de bout en bout sans changement de contexte :

- A inspecté l’ensemble du schéma du fichier et identifié les tags US-GAAP pertinents sur les cinq séries

- A signalé d’emblée qu’aucun tag autonome de coût d’acquisition n’existait dans la taxonomie, a proposé les coûts liés à l’intégration comme proxy disponible et a indiqué l’exigence de divulgation avant d’écrire une seule ligne de code d’extraction

- A écrit un script Python de normalisation basé sur l’année civile de fin de période plutôt que sur l’année de dépôt, avec une logique explicite de déduplication conservant la valeur déposée la plus récemment pour chaque période

- A exécuté un passage de vérification indépendant par rapport au JSON source — détectant un misalignment de clé d’année qui persistait silencieusement malgré plusieurs corrections incrémentales

- A intégré la limitation liée aux coûts d’intégration dans le récit d’analyse et dans les libellés du tableau de bord avant que Hartley n’examine le brouillon

- A produit un post d’analyse structuré et un tableau de bord HTML interactif à partir des séries validées, couvrant l’historique complet d’acquisition et de dépréciation de l’entreprise

Aucun débogage manuel du script. Aucun cycle de vérification en aval. Aucun mémo de divulgation séparé.

L’indexation par fin de période et la vérification en session ont bouclé la boucle

- La date de fin de période comme ancre de période. Les étiquettes d’année de dépôt créent des écarts silencieux lorsque des amendements retraitent des périodes antérieures ; la date de fin de période intégrée à chaque entrée de donnée est le seul identifiant de déduplication fiable pour cette structure de fichier.

- Vérification sur le même fichier source. Le contrôle de l’agent s’est exécuté sur le JSON brut à partir duquel l’extraction avait été effectuée — les écarts sont apparus dans le workflow, et non dans un cycle de revue en aval.

- Divulgation proactive de la taxonomie. La limitation du proxy a été intégrée dans les livrables avant la revue, et non ajoutée après un signalement conformité.

- Périmètre en session unique. Le fait de regrouper l’extraction, la vérification et la production du tableau de bord en une seule exécution a supprimé la passation en plusieurs étapes qui constituait le goulot d’étranglement.

Plus de dix passages remplacés par une session vérifiée

- Cinq séries liées à l’acquisition extraites, dédupliquées et alignées sur l’année à partir d’une source qui nécessitait auparavant 10 passages manuels et plus pour être normalisée

- Un misalignment silencieux de clé d’année détecté et corrigé pendant le passage de vérification en session

- Les deux livrables — post d’analyse structuré et tableau de bord HTML interactif — prêts pour la revue des parties prenantes sans autre passage de normalisation ou d’annotation

- Le temps de l’analyste est passé du débogage de scripts d’extraction à l’interprétation des résultats et au stress-test de l’hypothèse de proxy

"C’est le genre de chose qu’un analyste junior manquerait complètement — et c’est le genre de chose qu’un relecteur détecte au pire moment possible. L’agent l’a signalé avant même que je le demande." — James Hartley, Analyste intégration post-closing chez Meridian Transaction Advisory