Merbridge Capital Partners es una firma de capital privado y asesoría en M&A de mercado medio especializada en adquisiciones apalancadas. El trabajo de Tom Haasen se sitúa en la intersección entre la estructuración de crédito y la evaluación comparativa macroeconómica — construyendo supuestos de coste de capital que resisten el escrutinio de los LP y la negociación de los términos con los prestamistas. El equipo trabaja con una estructura ligera: de dos a cuatro analistas, varias transacciones al año y plazos que no dejan margen para la ingeniería de datos manual.

El conjunto de datos de benchmarks tenía lagunas que el modelo de tres tramos no podía compensar

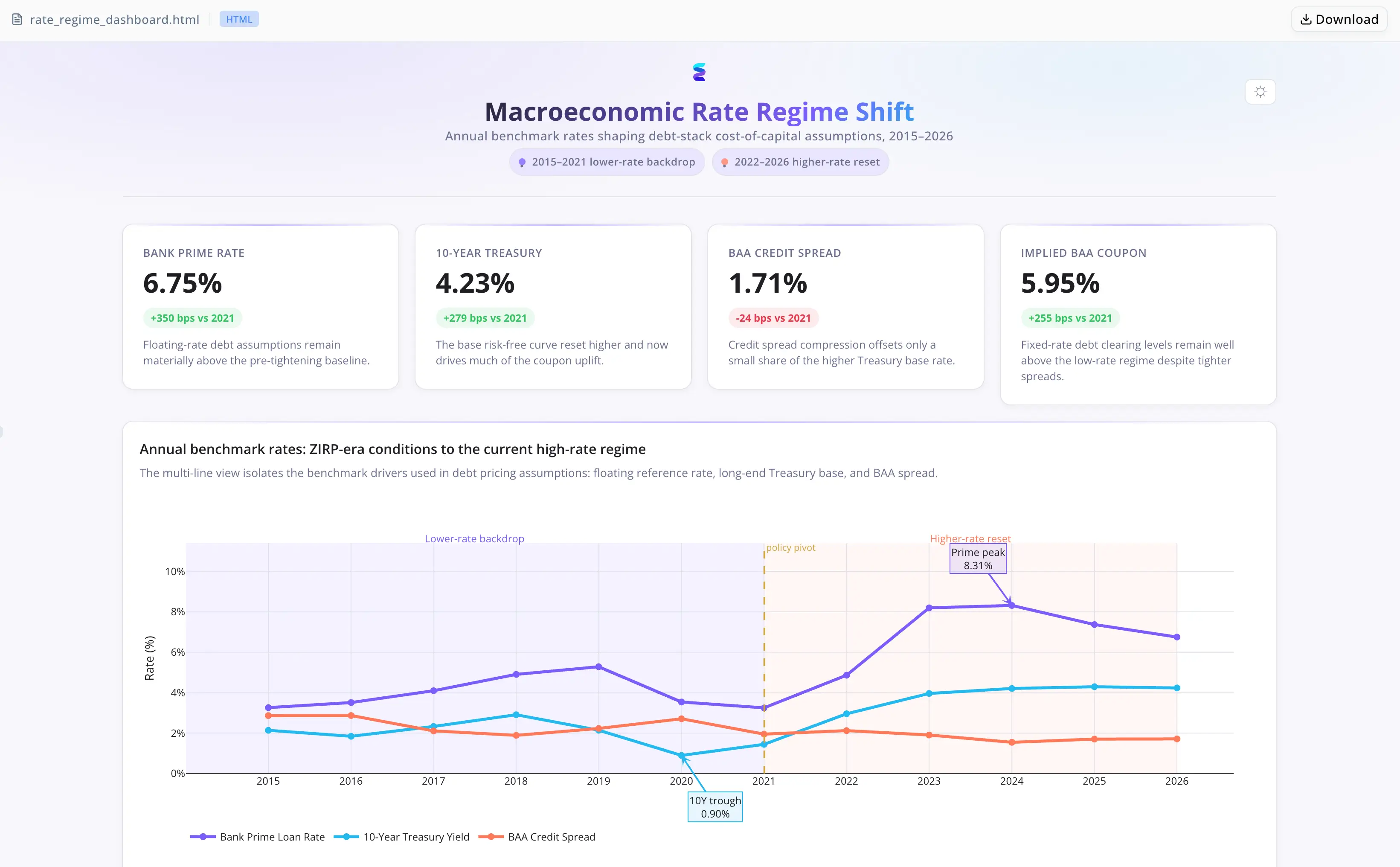

El MBI se estructuró con una aportación de capital del 33%, y el 67% restante se financió mediante tres instrumentos: deuda Senior garantizada en la base, notas Payment-in-Kind (PIK) en el tramo mezzanine y Vendor paper como pagaré subordinado del vendedor. Cada uno se valoraba a partir de un benchmark distinto — rendimientos del Tesoro, spreads de crédito corporativo BAA y tipos de préstamo bancario, respectivamente.

Poner a prueba el modelo exigía estadísticas por régimen que abarcaran cuatro entornos macroeconómicos distintos: la expansión crediticia previa a 2008, la represión de tipos posterior a la GFC, el suelo de tipos cero de la era pandémica y el ciclo de endurecimiento de 2022–2023. El conjunto histórico de benchmarks cubría todo ese periodo, pero contenía valores de índice faltantes en ciertos años y series. Extraer los tipos medios y los rangos implícitos de coste de capital para cada tramo quedó bloqueado hasta que esas lagunas se resolvieron de forma programática.

La operación estaba en la fase final de due diligence, con la distribución al grupo de prestamistas prevista para esa misma semana. Se estimó que la reindexación manual de tres series de tipos de varias décadas llevaría varias horas — tiempo que el calendario no podía absorber.

Energent.ai llevó el conjunto de datos de CSV en bruto a un análisis estructurado en una sola sesión

Haasen cargó el CSV de benchmarks. El agente se encargó de todo lo posterior:

- Ingerió el conjunto de datos y confirmó los encabezados de columna y el rango de años antes de continuar

- Diagnosticó errores de índices faltantes en el script de extracción inicial, modificó la lógica para gestionar con flexibilidad los años disponibles y volvió a ejecutar — sin intervención del analista en el ciclo de depuración

- Extrajo los rendimientos medios del Tesoro, los tipos de préstamo bancario y los spreads corporativos BAA por régimen de tipos, con rangos implícitos de coste de capital para la deuda Senior, las notas PIK y Vendor paper en cada periodo

- Redactó un análisis escrito que identificaba la trampa estructural en la que el devengo PIK se capitaliza frente a un ratio de cobertura del servicio de la deuda en deterioro a medida que se amplían los spreads senior — vinculado a transiciones concretas entre regímenes

- Generó un dashboard interactivo de regímenes de tipos superponiendo las tres series de benchmarks y los rangos de coste de los tramos MBI a lo largo de todo el histórico, anotado en cada transición de régimen

Sin pipeline personalizado. Sin sesión de depuración aparte. Sin pasada manual de reindexación.

La gestión de errores en contexto cerró la brecha entre los datos brutos y el análisis finalizado

- Continuidad de sesión de extremo a extremo: la ingesta, la resolución de lagunas, la extracción, el análisis escrito y la visualización se ejecutaron dentro de una única sesión ininterrumpida — sin traspasos de herramienta ni pausas de depuración con intervención del analista.

- Resolución de errores en contexto: los errores de índices faltantes que habrían detenido un flujo de trabajo estándar en notebook fueron diagnosticados y corregidos por el agente antes de la siguiente ejecución, sin requerir intervención.

- Cómputo y análisis generados juntos: la tabla de estadísticas por régimen y el análisis escrito de los tramos llegaron como un bloque finalizado, listo para incorporarse al modelo de financiación y al memo de la operación en lugar de números en bruto que requirieran interpretación aparte.

La gestión de datos que bloqueaba medio día se redujo a una sola sesión

- Errores de índices faltantes en un conjunto histórico de varias décadas resueltos programáticamente, sin intervención del analista en el ciclo de depuración

- Estadísticas por régimen extraídas para los tres tramos del MBI — tipos medios y rangos implícitos de coste de capital en cuatro entornos macroeconómicos distintos

- Análisis escrito sobre la capitalización del PIK y la sensibilidad del spread senior incorporado al memo de la operación

- Dashboard interactivo de regímenes de tipos revisado y aprobado para su distribución al grupo de prestamistas

"Tener un agente que pudiera ingerir el CSV, detectar los errores de índices faltantes, corregirlos y entregarme estadísticas a nivel de régimen en una sola sesión cambió el cálculo de lo que es factible dentro de los plazos de una operación. El dashboard fue la pieza que no había anticipado — guiar a los prestamistas a través de regímenes históricos de spread con una referencia visual es una conversación distinta a una tabla en una presentación." — Tom Haasen, Senior Analyst en Merbridge Capital Partners