Bridgecroft Capital은 매년 여러 건의 신규 플랫폼 투자를 검토하는 중견 바이아웃 운용사입니다. 인수 담당 부사장인 Marcus Webb은 각 LBO 모델의 자금조달 가정 섹션을 담당합니다. 여기에는 부채 규모 산정, 쿠폰 전망, 그리고 부채 상환 커버리지가 포함됩니다. 모든 IC 제출 자료에는 시니어 파트너와 부채 주선사가 검증해도 견딜 수 있는, 레짐별 시나리오 테이블이 필요합니다.

정적 LBO 템플릿은 500bps의 금리 변동을 반영하지 못한 채 흡수했다

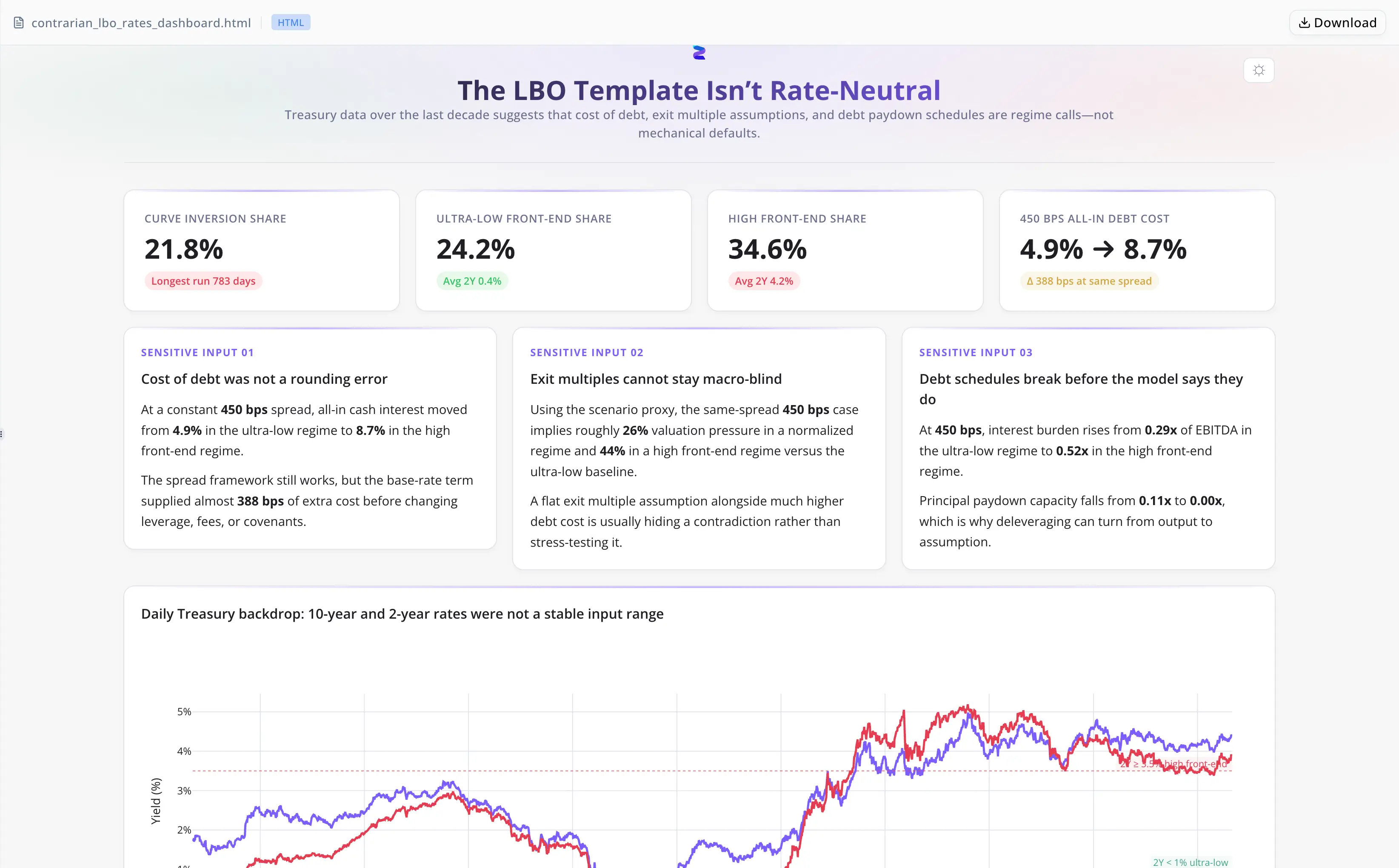

표준 LBO 모델 템플릿은 하나의 자금조달 금리를 입력한 뒤 보유 기간 내내 동일하게 유지하도록 설계되어 있습니다. 대부분의 레버리지론 가격 책정 기준이 되는 2년물 Treasury는 단 10년 사이 0.09%에서 5.19%로 움직였고, 이는 500bp가 넘는 범위입니다. 같은 기간 거래일의 21.8%에서는 10s-2s 수익률 곡선이 역전되었으며, 이는 평탄한 금리 가정 모델로는 표현할 수 없는 방식으로 리파이낸싱 유연성을 압박했습니다.

신용 스프레드 450bps 기준으로, 총 현금 이자율은 저금리 레짐에서 약 4.86%에서 단기금리 고점 레짐에서 8.74%까지 범위를 보입니다. 6.0x 레버리지 / 40% EBITDA-to-FCF 구조에서는 이자 부담이 EBITDA 대비 0.29x에서 0.52x로 변하며, 이는 운영상 미스가 발생하기도 전에 디레버리징을 멈춰 세울 수 있을 만큼 큰 23퍼센트포인트 격차입니다.

레짐 테이블을 수작업으로 만들려면 원시 Treasury CSV를 불러오고, 임계값을 정의하고, 구간별 부채비용을 계산한 뒤, 결과를 LBO 템플릿과 대조해야 했습니다. 거래당 몇 시간씩 걸리는 재작업이었고, 임계값 선택은 스프레드시트 셀 안에 묻혀 있어 검토자가 문제 삼을 일도 없었습니다.

Energent.ai는 여러 도구를 오가던 재작업을 단일 세션 산출물로 바꿨다

Marcus는 일별 Treasury CSV를 그대로 업로드했습니다. 에이전트는 전체 스택을 처리했습니다.

- 세 가지 금리 레짐을 명확한 임계값으로 정의: 초저금리(2Y 1% 미만), 정상화(1%–3.5%), 단기금리 고점(2Y 3.5% 이상)

- 레짐별 총 부채비용을 계산: 스프레드 450bps 기준으로, 팀이 IC 메모에 직접 인용할 수 있는 수치를 산출

- 6.0x 레버리지 / 40% FCF 구조에서 이자 부담과 상환 민감도 모델링: 세 가지 레짐 모두에 대해 분석

- 7개의 검증된 CSV 출력물로 인터랙티브 HTML 대시보드와 독립형 서면 분석 작성

- 전달 전 자체 검증 수행 — 세션 종료 전, 밸류에이션 압박 섹션의 비교 기준 오류를 찾아 수정

원시 데이터 정리도 없고, Excel에 묻힌 임계값도 없고, 비교 오류를 잡아줄 별도 검토자도 필요 없었습니다.

투자위원회가 그냥 받아들이는 것이 아니라, 실제로 검증할 수 있는 레짐 컷오프

- 서술문에 명시된 임계값. 세 가지 레짐 컷오프가 서면 분석에 그대로 들어가 있어, IC가 불투명한 출력값이 아니라 구체적인 가정에 대해 반박할 수 있습니다.

- 출처가 추적되는 7개의 CSV 출력. 모든 지표는 동일한 업로드 원시 파일로 이어지며, 그 사이에 수작업 중간 단계가 없어 추적 체인이 끊기지 않습니다.

- 내장형 자체 검증. 에이전트의 검증 과정에서 전달 전에 밸류에이션 압박 섹션의 비교 기준 오류를 잡아냈습니다. 수작업 스프레드시트였다면 별도 검토자가 찾아야 했을 문제입니다.

- 거래 전반에 재사용 가능. 레짐 프레임워크는 관측 가능한 과거 벤치마크에 기반하므로, 처음부터 다시 만들지 않아도 거래마다 그대로 적용할 수 있습니다.

Marcus가 거래마다 이를 운용하는 방식

- 벤치마크 기간의 일별 Treasury 금리 CSV를 업로드합니다.

- 에이전트가 레짐 임계값을 정의하고, 구간 빈도를 계산하며, 거래의 신용 스프레드 기준으로 레짐별 총 금리를 도출합니다.

- 에이전트가 이자 부담과 상환 민감도를 모델링하고, 대시보드·CSV·서면 내러티브를 패키징합니다.

- CSV 출력물은 기존 LBO 모델 템플릿에 입력되고, 서면 분석은 IC 메모에 그대로 들어갑니다.

IC 이후가 아니라 IC 이전에 수치화된 388bps의 부채비용 범위

- 스프레드 450bps 기준 총 현금 이자: 초저금리 레짐에서 약 **4.86%**에서 단기금리 고점 레짐에서 **8.74%**까지 — 정적 템플릿이 보이지 않게 흡수해 버리던 388bps 범위

- 6.0x 레버리지 하 이자 부담: 0.29x EBITDA에서 0.52x EBITDA까지 — 운영상 미달이 없더라도 디레버리징을 멈출 수 있을 만큼 큰 23퍼센트포인트 스프레드

- 수익률 곡선 역전 빈도: 거래일의 21.8% — 평탄한 가정 템플릿으로는 드러낼 수 없던 리파이낸싱 리스크

- 7개의 검증된 CSV와 인터랙티브 대시보드를 한 세션에 제공해, 거래당 몇 시간 걸리던 수작업 재작업을 대체

"에이전트는 어떤 출력 숫자보다도 먼저, 먼저 방어해야 할 대상이 레짐 정의라고 판단했습니다. IC는 결과값이 아니라 가정 자체에 대해 반박할 수 있습니다." — Bridgecroft Capital 인수 담당 부사장 Marcus Webb