Bridgecroft Capitalは、年に数件の新規プラットフォーム投資を評価するミッドマーケットのバイアウトファームです。Acquisitions担当VPのMarcus Webbは、各LBOモデルの資金調達前提セクションを担当しており、負債額の設定、クーポン予測、債務返済カバレッジを管理しています。すべてのIC提出資料には、上級パートナーやデットアレンジャーによる厳しい精査に耐えうる、レジーム別のシナリオ表が必要です。

静的なLBOテンプレートは、500bpsの金利変動を取り込んでも、それを可視化できなかった

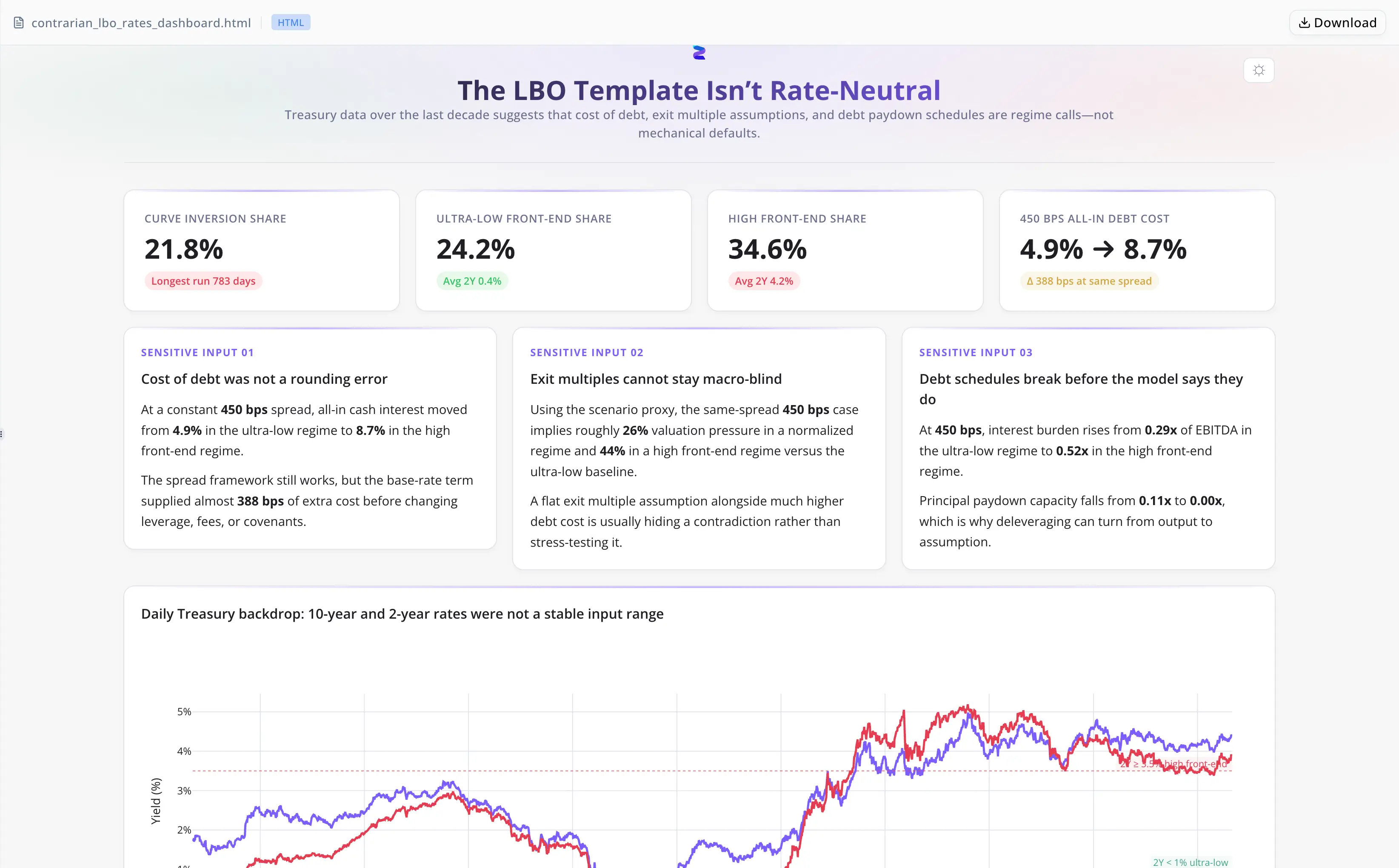

標準的なLBOモデルテンプレートは、単一の資金調達金利を前提にし、それを保有期間を通じて変わらないものとして扱います。レバレッジドローンの価格設定の大半を左右するベンチマークである2年Treasuryは、わずか10年の間に0.09%から5.19%へと変動し、500ベーシスポイント超のレンジを示しました。その期間の取引日の21.8%では、10s-2sのイールドカーブが逆転しており、静的な金利前提のモデルでは表現できない形でリファイナンスの柔軟性が圧縮されていました。

クレジットスプレッドが450 bpsの場合、総キャッシュ金利は、低金利レジームでは約4.86%、フロントエンド高金利レジームでは8.74%に達します。6.0xレバレッジ / 40% EBITDA-to-FCF構造では、利払い負担はEBITDAの0.29xから0.52xへと変化し、23ポイントの差が生じます。これは、事業面での未達が起きる前にデレバレッジを停滞させるのに十分な大きさです。

レジーム表を手作業で作成するには、Treasuryの生CSVを取り込み、閾値を定義し、バケットごとの負債コストを算出し、出力をLBOテンプレートと突き合わせる必要がありました。1件あたり数時間かかる再構築であり、閾値の選定は、誰も確認しないスプレッドシートのセルの中に埋もれていました。

Energent.aiは、複数ツールを使った再構築を1回のセッションで完結する成果物に置き換えた

Marcusは日次Treasury CSVをそのままアップロードしました。エージェントは一連の処理をすべて担いました。

- 3つの金利レジームを明確な閾値で定義:超低金利(2Yが1%未満)、正常化(1%〜3.5%)、フロントエンド高金利(2Yが3.5%以上)

- レジーム別の総負債コストを算出し、450 bpsスプレッドで、チームがICメモにそのまま引用できる数値を生成

- 6.0xレバレッジ / 40% FCF構造における利払い負担と元本返済感応度をモデル化し、3つすべてのレジームで分析

- インタラクティブなHTMLダッシュボードと、7つの検証済みCSV出力に基づく独立した文章分析を作成

- 納品前に自己検証し、セッション終了前にバリュエーション・プレッシャーのセクションにおける比較基準の誤りを検出・修正

生データの整形作業は不要。Excelの中に閾値が埋もれることもない。比較エラーを見つけるための別のレビュアーも不要です。

投資委員会が「受け入れる」だけでなく「問いただせる」レジーム区分

- 本文中に明示された閾値。 3つのレジームの区切りが文章内に記載されているため、ICは不透明な出力値ではなく、具体的な前提に対して反論できます。

- 7つの出典付きCSV出力。 すべての指標は、アップロードした同一の生ファイルにトレース可能で、中間の手作業がチェーンを断ち切ることはありません。

- 組み込みの自己検証。 エージェントのチェックにより、納品前にバリュエーション・プレッシャーのセクションにおける比較基準の誤りが検出されました。手作業のスプレッドシート作業であれば、別のレビュアーが見つける必要があった問題です。

- 案件をまたいで再利用可能。 レジームフレームワークは観測可能な過去ベンチマークに基づいており、ゼロから作り直すことなく案件間で移植できます。

Marcusの案件ごとの運用方法

- ベンチマーク期間の日次TreasuryレートCSVをアップロードする。

- エージェントがレジーム閾値を定義し、バケット頻度を算出し、案件のクレジットスプレッドでレジーム別の総金利を導出する。

- エージェントが利払い負担と元本返済感応度をモデル化し、ダッシュボード、CSV、文章レポートをまとめる。

- CSV出力を既存のLBOモデルテンプレートに反映し、文章分析をそのままICメモに差し込む。

ICの前に、388-bpsの負債コストレンジを定量化

- 450 bpsスプレッドでの総キャッシュ金利:約4.86%(超低金利レジーム)から8.74%(フロントエンド高金利)まで — 静的テンプレートでは見えなかった388-bpsのレンジ。

- 6.0xレバレッジ下の利払い負担:EBITDAの0.29xからEBITDAの0.52xまで — 23ポイントの差は、事業面での未達が起きる前にデレバレッジを停滞させるのに十分な大きさ。

- イールドカーブ逆転の発生頻度:取引日の21.8% — 静的前提のテンプレートでは表面化できなかったリファイナンスリスク。

- 7つの検証済みCSVとインタラクティブなダッシュボードを1回のセッションで納品し、案件ごとの数時間に及ぶ手作業の再構築を置き換え。

"エージェントは、出力数値より先に、まずレジーム定義そのものを守るべきものとして扱っていました。ICは結果だけでなく、前提に対して反論できます。" — Marcus Webb, Bridgecroft CapitalのAcquisitions担当VP