Bridgecroft Capital 是一家中型并购基金,每年评估数个新的平台型投资项目。作为收购副总裁,Marcus Webb 负责每个 LBO 模型中的融资假设部分——债务规模、票息预测以及偿债覆盖率。每一份 IC 提交材料都需要经得起资深合伙人和债务安排方交叉质询的、按情景划分的分析表。

静态 LBO 模板吞掉了 500 个基点的利率波动,却没有把它显现出来

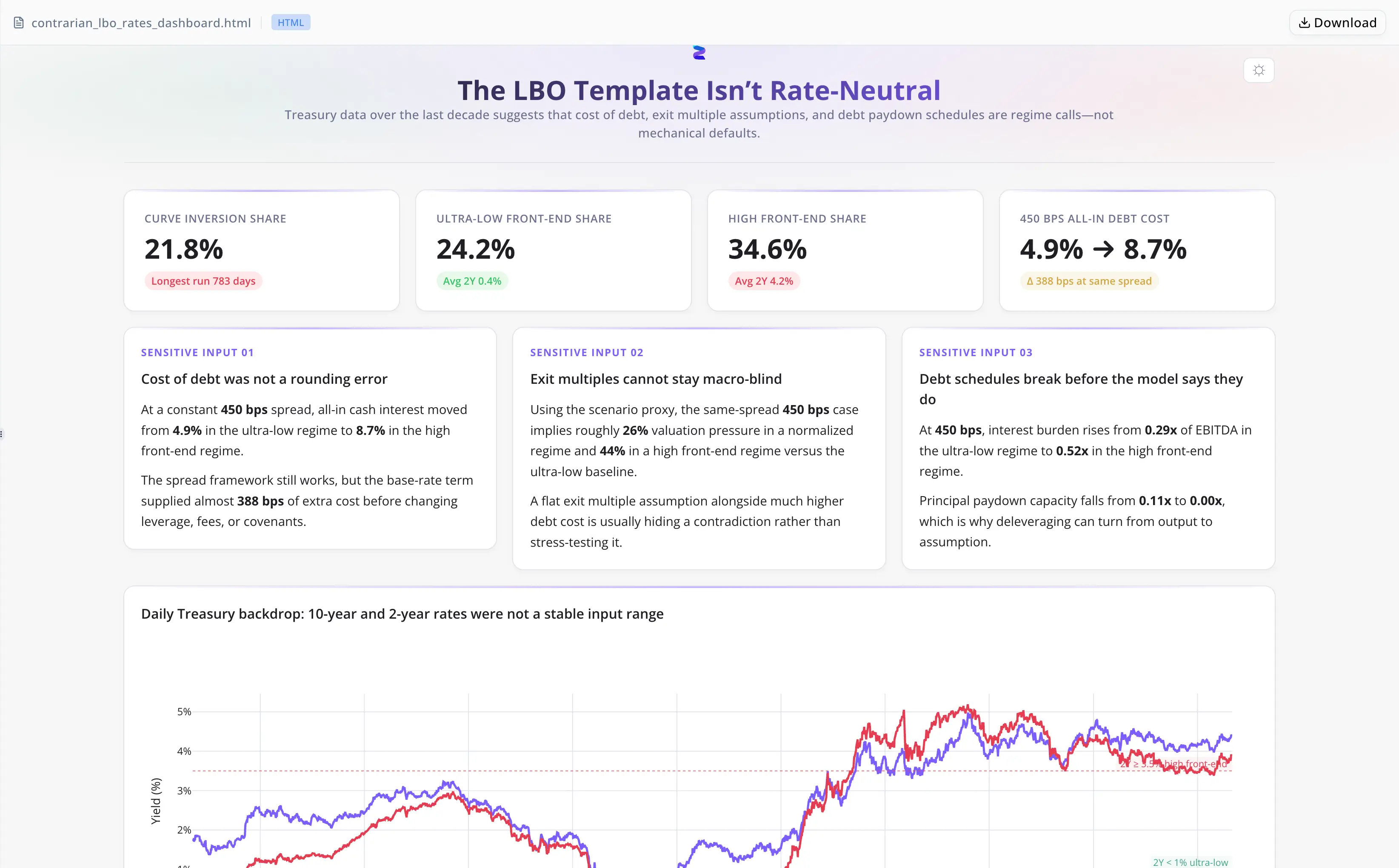

标准 LBO 模型模板会写入单一融资利率,并在持有期内保持不变。2-year Treasury——驱动大多数杠杆贷款定价的基准——在短短十年内从 0.09% 升至 5.19%,波动幅度超过 500 个基点。在这段期间的 21.8% 交易日里,10s-2s 收益率曲线处于倒挂状态,以平坦利率模型无法呈现的方式压缩了再融资灵活性。

在 450 bps 信用利差下,综合现金利息从低利率情景下的约 4.86% 到前端高位情景下的 8.74% 不等。在 6.0x 杠杆 / 40% EBITDA-to-FCF 结构下,利息负担从 0.29x EBITDA 变为 0.52x EBITDA——相差 23 个百分点,足以在任何经营未达标之前就拖慢去杠杆进程。

手工生成情景表意味着要提取原始 Treasury CSV、定义阈值、按区间计算债务成本,并将结果与 LBO 模板对齐——每个交易都要重建数小时,而且阈值选择被埋在电子表格单元格里,任何审阅者都不会去追问。

Energent.ai 用一次会话交付,替代了多工具重建流程

Marcus 直接上传了每日 Treasury CSV。该 agent 处理了完整流程:

- 定义了三个利率情景,并给出明确阈值:超低(2Y 低于 1%)、正常化(1%–3.5%)以及前端高位(2Y 大于或等于 3.5%)

- 按情景计算综合债务成本,在 450 bps 利差下生成团队可直接在 IC 备忘录中引用的数据

- 在 6.0x 杠杆 / 40% FCF 结构下建模利息负担和偿还敏感性,覆盖全部三个情景

- 构建了交互式 HTML 仪表板,并基于七个已验证的 CSV 输出生成独立书面分析

- 交付前自我校验——在文件离开会话前,标记并修正了估值压力部分中的比较基准错误

无需原始数据整理。无需把阈值埋在 Excel 里。也无需单独审阅者来抓比较错误。

投资委员会可以质疑的情景切点,而不只是接受它们

- 叙述中有明确阈值。 三个情景切点都出现在书面分析中,让 IC 可以针对具体假设提出质疑,而不是面对一个不透明的输出数值。

- 七个有来源的 CSV 输出。 所有指标都可追溯到同一个上传的原始文件——没有中间人工步骤破坏链路。

- 内置自我校验。 该 agent 的检查在交付前发现并修正了估值压力部分中的比较基准错误;如果是手工表格处理,这类问题需要另一位审阅者才能发现。

- 可跨交易复用。 该情景框架锚定于可观察的历史基准,可在不同交易之间直接迁移,无需从头重建。

Marcus 如何在每笔交易中使用它

- 上传基准期间的每日 Treasury 利率 CSV。

- Agent 定义情景阈值,计算各区间频率,并按交易的信用利差推导各情景下的综合利率。

- Agent 建模利息负担和偿还敏感性;打包仪表板、CSV 和书面叙述。

- CSV 输出接入现有 LBO 模型模板;书面分析直接放入 IC 备忘录。

在 IC 之前,而不是之后,就量化出 388-bps 的债务成本区间

- 在 450 bps 利差下的综合现金利息:超低情景约 4.86% 到前端高位情景 8.74%——一个静态模板会无形吞掉的 388-bps 区间。

- 在 6.0x 杠杆下的利息负担:0.29x EBITDA 到 0.52x EBITDA——相差 23 个百分点,足以在任何经营缺口出现前就拖慢去杠杆。

- 收益率曲线倒挂频率:21.8% 的交易日——平坦假设模板没有机制把这种再融资风险显现出来。

- 一次会话交付七个已验证 CSV 和一个交互式仪表板,替代了每笔交易数小时的手工重建。

"该 agent 先把情景定义视为必须优先捍卫的内容,然后才是任何输出数值。IC 可以针对假设本身提出质疑,而不只是结果。" — Marcus Webb,Bridgecroft Capital 收购副总裁