James Whitfield 负责 Meridian Retail Partners 的开发承销工作。这是一家区域性零售地产公司,项目储备涵盖社区中心、power center 地块以及 ground lease 结构。他的职责覆盖整个资本结构:测算建设债务、预测稳定后的 NOI,并在每个交易进入投资委员会之前对宏观假设进行压力测试。

四个实时宏观杠杆,四个彼此割裂的表格标签页

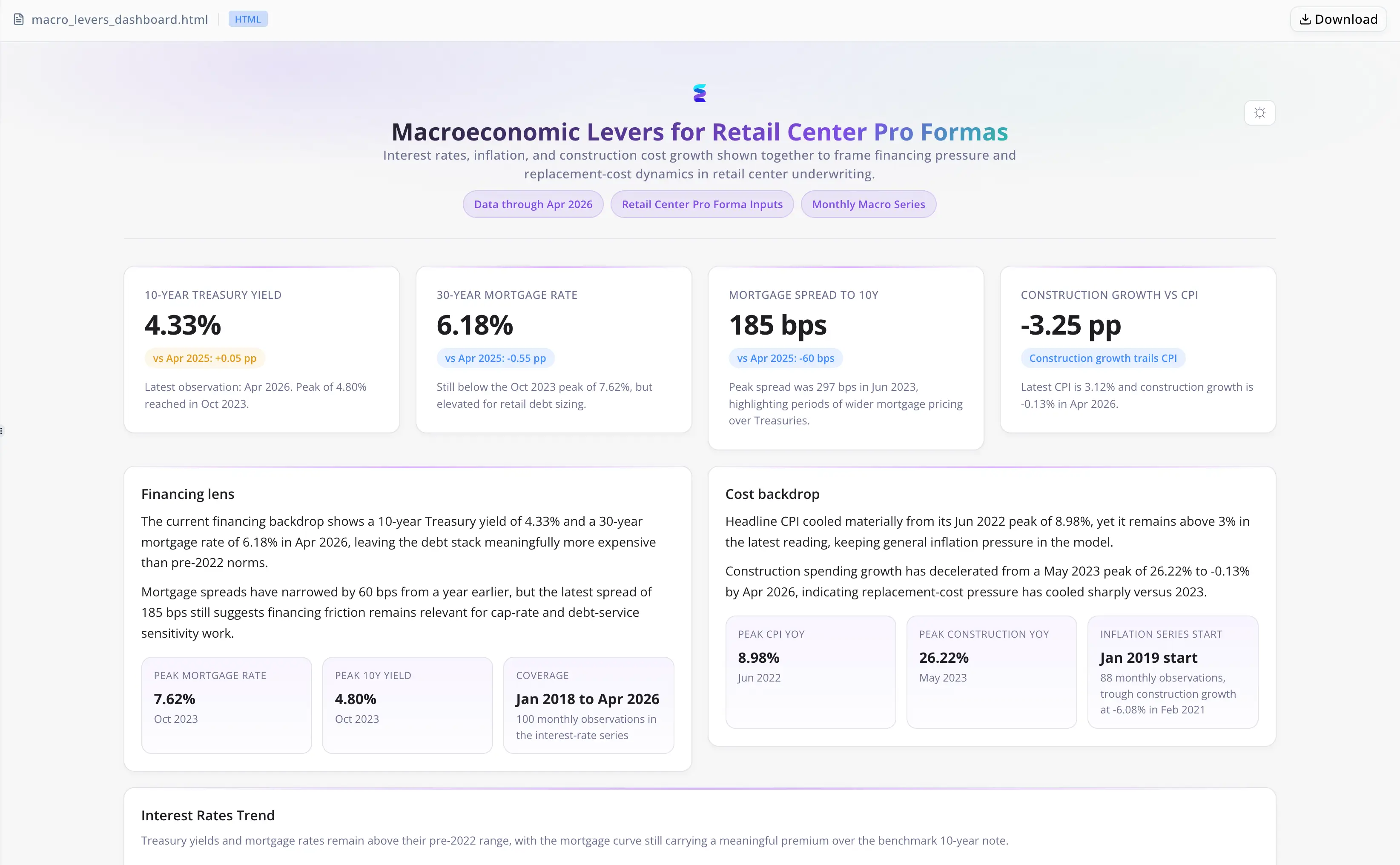

Whitfield 的 24 个月 pro forma 依赖四个相互关联的宏观输入——10-Year Treasury yield、30-Year mortgage rate、CPI 和 nonresidential construction spending——每个数据源都单独获取,各自有不同的更新频率,而且都没有与 pro forma 模型联动。要把 150 bps 的 Treasury 飙升与同时发生的硬成本通胀一起纳入压力测试,就意味着必须在彼此割裂的标签页之间手动重新关联假设,版本漂移和单元格引用断裂几乎成了这个流程的常态。风险非常实在:终端 cap rate 扩大 50 bps 就可能打破 DSCR covenant,并让 GP promote 完全消失。在资本市场失调的情况下,原本固定的 4% developer fee 可能会被 12 个月的时间线延长所吞没。现有模型没有任何机制去对这两种情景进行敏感性分析。

Energent.ai 将全部四个杠杆整合到一个分析框架中

这位分析师上传了四个宏观经济 CSV 文件。该 agent:

- 合并了全部四组数据,并计算了 CPI 和 construction spending 的同比增长率——这两条序列中,驱动 pro forma 输入的是变化率,而不是水平值

- 生成了一个多面板宏观经济仪表板,以统一时间轴展示利率趋势、CPI 走势和建筑成本增长

- 综合生成了 Retail Center Macro Assumption Checklist——一个四部分框架,涵盖债务成本与 Treasury 动态、CPI 和租金递增、硬成本通胀,以及对杠杆 IRR 和 developer fee 结构的复合影响

- 交付了一份四问 IC 摘要,围绕 DSCR covenant 存续、退出 cap rate 关联、CPI cap 准确性以及前置建设成本假设展开

无需手动重新关联标签页。无需预先配置仪表板。无需初级分析师接手。

不是简单的数据汇总,而是可解释的输出

- 合并结果产生了分析衍生项——CPI 和 construction spending 的同比增长率为 Whitfield 提供了模型所需的输入,而不仅仅是拼接后的表格

- 四个建模陷阱被明确命名——150 bps Treasury 变动下 cap rate 的粘性、3% lease cap 与 6% 实际通胀之间的差距、供应链冲击期间建设成本的非线性变化,以及 12 个月时间线延长下 developer fee 的被吞噬

- 输出格式符合交付要求——该清单的结构可直接附在投资备忘录中,无需重新排版

James Whitfield 日常如何使用它

- 上传四个宏观 CSV:10-Year Treasury yield、30-Year mortgage rate、CPI、nonresidential construction spending

- Agent 合并全部四组数据,并计算 CPI 和 construction spending 的同比增长率

- 查看多面板仪表板,确认整段时间序列中的趋势是否一致

- 将 Retail Center Macro Assumption Checklist 直接用于 IC 准备

一次会话完成原本半天的表格工作

- 四组宏观数据整合为一个分析框架,并为波动最大的两条序列计算了同比增长率

- 无需预置模板或手动图表配置,即生成了多面板宏观经济仪表板

- 以明确机制记录了四个具体建模陷阱:cap rate 粘性、3% CPI cap 差距、非线性建设成本,以及 developer fee 被吞没

- 以 IC 格式交付了投资委员会清单,围绕 DSCR covenant、promote 敏感性和退出 cap rate 动态进行结构化呈现

"那不是仪表板输出。那是以结构化格式呈现的承销判断。" — James Whitfield,Meridian Retail Partners 高级开发分析师