Merbridge Capital Partners 是一家专注于杠杆收购的中型私募股权与并购顾问公司。Tom Haasen 的工作处于信贷结构设计与宏观基准分析的交汇点——构建能够经受 LP 审视和贷款方条款清单谈判的资本成本假设。团队运作精简:两到四名分析师,每年处理数笔交易,时间表紧凑,没有余裕进行手工数据工程。

基准数据集存在缺口,三层模型无法据此完成定价

该 MBI 的结构为 33% 股权出资,其余 67% 通过三种工具融资:基础层为 Senior secured debt,中间层为 Payment-in-Kind(PIK)票据,次级卖方票据为 Vendor paper。三者分别锚定不同基准——国债收益率、BAA 公司信用利差以及银行贷款利率。

要对模型进行压力测试,需要覆盖四种不同宏观环境的分层统计:2008 年前的信贷扩张、GFC 后的低利率压制、疫情时期的零利率底线,以及 2022–2023 年的紧缩周期。历史基准数据集覆盖了完整区间——但其中某些年份和序列存在缺失索引值。在这些缺口通过程序化方式修复之前,无法提取各层的平均利率和隐含资本成本区间。

该交易已进入尽职调查后期,贷款方分发材料将在一周内完成。对三条跨越数十年的利率序列进行手工重建索引,预计需要数小时——而这个时间表根本无法承受。

Energent.ai 在一次会话中将原始 CSV 变成了结构化分析

Haasen 上传了基准 CSV。代理处理了后续全部工作:

- 先摄取数据集,并在继续之前确认列标题和年份范围

- 诊断初始提取脚本中的缺失索引错误,修改逻辑以优雅处理可用年份,并重新执行——无需分析师介入调试循环

- 按利率环境提取国债收益率、银行贷款利率和 BAA 公司利差的平均值,并给出 Senior debt、PIK notes 和 Vendor paper 在各时期的隐含资本成本区间

- 起草书面分析,识别出一个结构性陷阱:当 Senior 利差扩大时,PIK 应计利息会在恶化的债务偿付覆盖率上继续复利累积——并映射到具体的环境切换

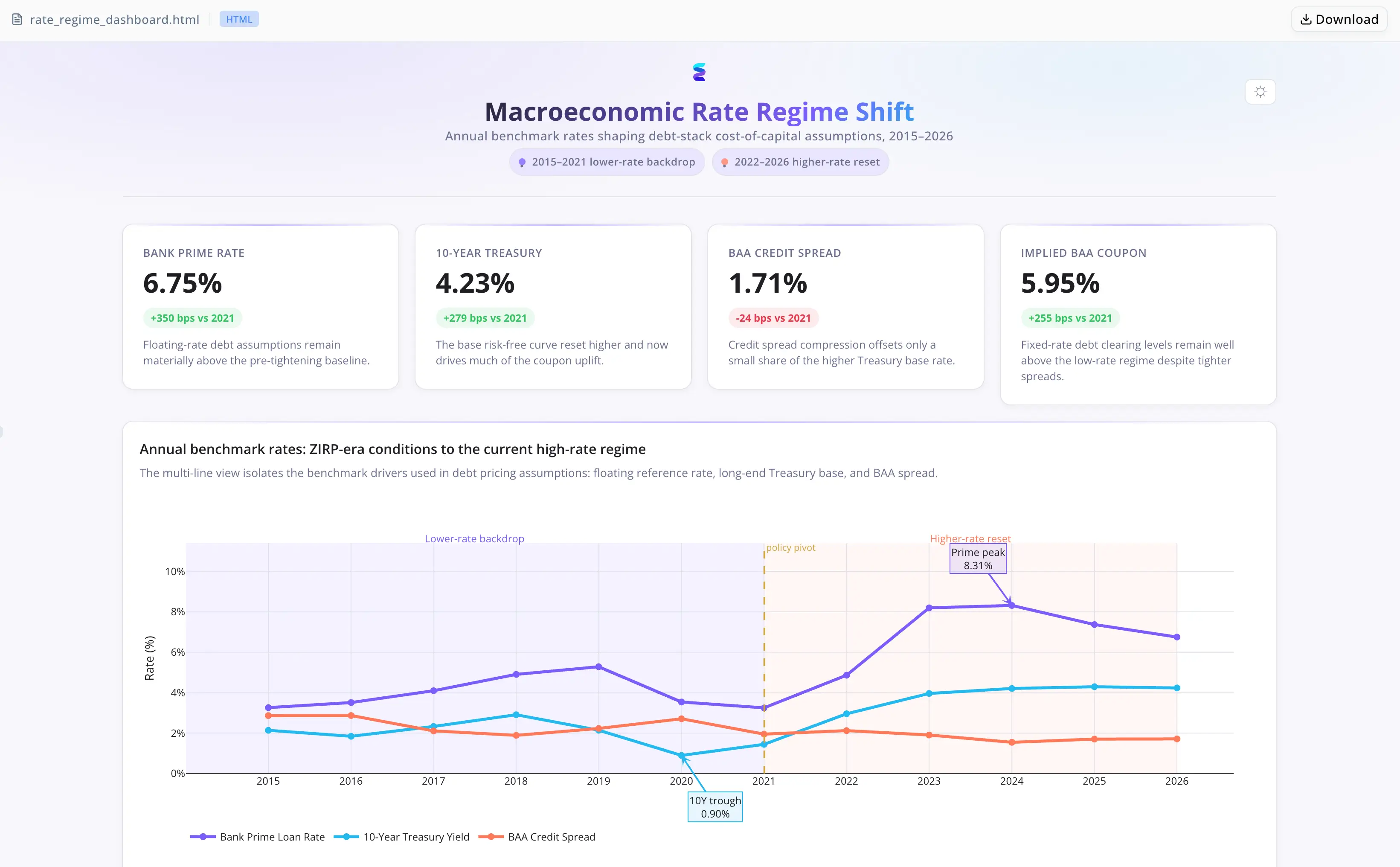

- 生成一个交互式利率环境仪表板,将三条基准序列与 MBI 各层成本区间叠加在完整历史数据集上,并在每次环境切换处进行标注

没有自定义管道。没有单独的调试会话。没有手工重建索引的步骤。

上下文内错误处理弥合了原始数据与成品分析之间的差距

- 端到端会话连续性:摄取、缺口修复、提取、书面分析和可视化都在一次不中断的会话中完成——没有工具交接,也没有分析师介入的调试中断。

- 上下文内错误修复:原本会让标准 notebook 工作流停下来的缺失索引错误,由代理在下一次执行前诊断并修复,无需人工干预。

- 计算与分析同步产出:利率环境统计表和书面分层分析作为完整成果一并交付,可直接放入融资模型和交易备忘录,而不是一堆需要另行解读的原始数字。

原本会卡住半天的数据整理,被压缩成一次会话

- 跨越数十年的历史数据集中的缺失索引错误已通过程序化方式修复,无需分析师参与调试流程

- 为全部三层 MBI 融资工具提取了分层统计——覆盖四种不同宏观环境下的平均利率和隐含资本成本区间

- 关于 PIK 复利与 Senior 利差敏感性的书面分析已纳入交易备忘录

- 交互式利率环境仪表板已审阅并获准分发给贷款方组

"有一个代理能够接收 CSV、碰到缺失索引错误、修复它们,并在一次会话中把各利率环境层面的统计结果交给我,这改变了我们对交易时间表下可行性的判断。仪表板是我没预料到的部分——用可视化参考带着贷款方回顾历史利差环境,和在演示文稿里放一张表格,讨论方式完全不同。" — Tom Haasen,Merbridge Capital Partners 高级分析师