Harwick Advisory Partners 是一家精品并购顾问公司,专注于小盘股和微盘股上市公司交易的交割前尽职调查。团队对可转换票据审查的标准交付成果,是一份供交易律师依赖的审阅备忘录、一份用于财务模型的结构化数据集,以及一份供交易团队查看的可视化摘要——所有内容都能追溯到申报文件中的具体披露措辞。

藏在 inline-XBRL 标记中的二十九条票据记录

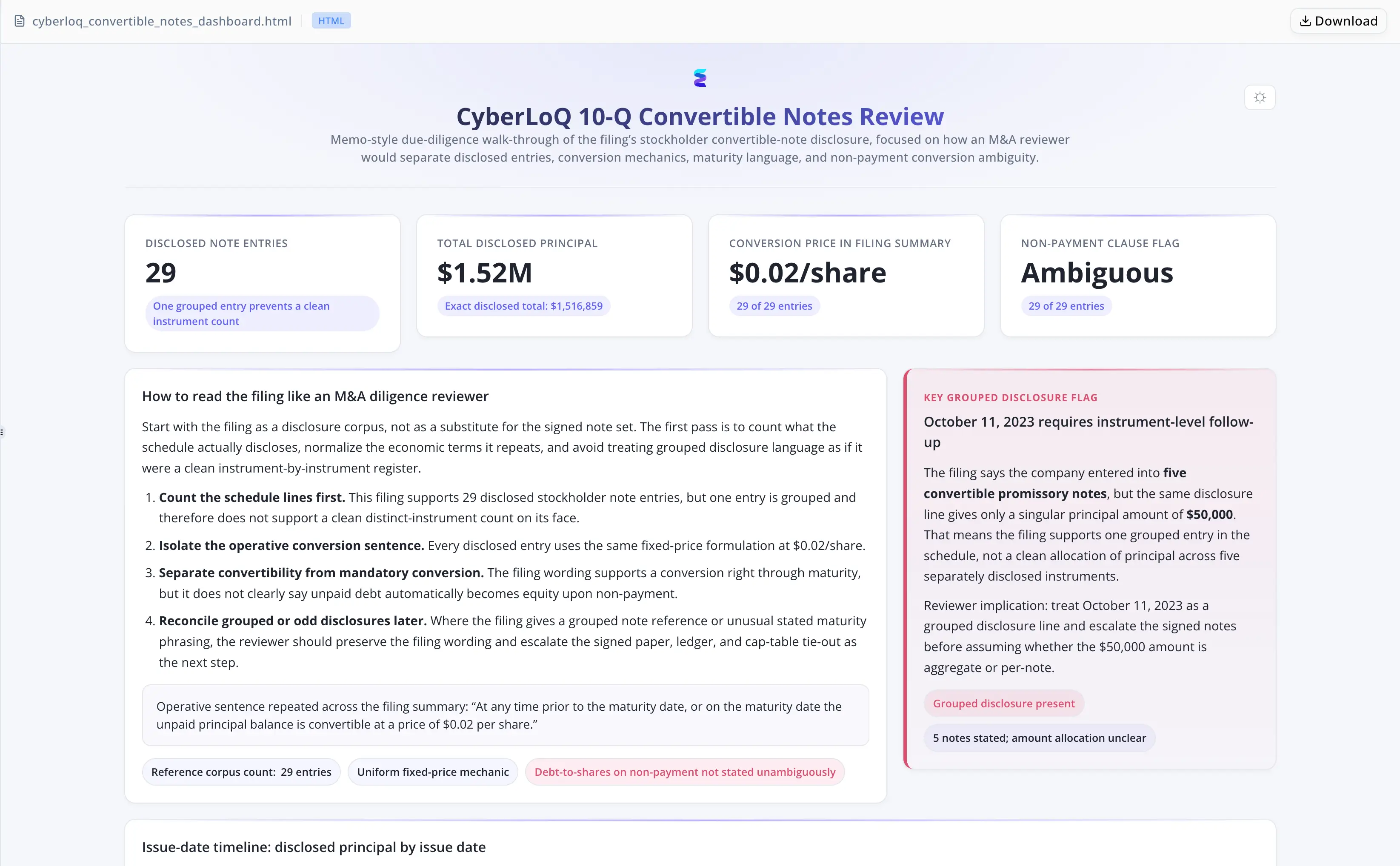

该申报文件披露了 29 条可转换票据记录。每一条都需要提取发行日期、本金金额、到期条款和转换价格。但 inline-XBRL 标记贯穿全文,遮蔽了实际适用的债务条款,使得直接进行条款级审查并不可靠。分析师不得不先处理原始 HTML 源码,恢复纯文本段落,之后才能开始任何比对或法律定性。

两处结构性陷阱进一步加重了工作量。首先,已披露记录中的到期表述存在歧义——既不明确属于强制到期,也不明确在未付款时自动生效——因此需要法律定性,而不是机械地提取条款。其次,2023 年 10 月 11 日的一项披露写的是“five convertible promissory notes”,但引用的却只有单一的 $50,000 金额。若按原始记录数量统计,就会高估表面上的票据数量,从而在任何尽职调查摘要中引入实时审计风险。

随着交易临近交割,团队无法承受两天的手工提取、同行修正和重新提取。必须在交易律师手中拿到一份经过验证的票据清单——备忘录、数据集和 dashboard——才能将发现纳入交割条件。

Energent.ai 剥离标记、结构化清单,并识别出超计数问题

分析师上传了 SEC filing,并发出了一条指令。该 agent 在没有额外提示的情况下完成了完整工作流:

- 部署 Python 解析脚本,剥离 inline-XBRL 标记,并清晰枚举每一段票据文本

- 将全部 29 条披露记录结构化为逐票据记录集,逐条捕获发行日期、本金、到期条款,以及一致的每股 $0.02 固定转换价格

- 将 2023 年 10 月 11 日的分组披露标记为一项具体审计风险,适用于任何依赖原始记录数量的尽职调查摘要

- 将到期表述定性为歧义——既不明确属于强制到期,也不明确在未付款时自动生效——并与引述的 filing language 关联

- 运行独立验证流程,在交付前发现并纠正了最初的票据数量高估

- 生成审阅备忘录、清洗后的 CSV 数据集和 HTML dashboard 作为最终交付成果

无需手工剥离 XBRL。无需同行复核纠错循环。也无需单独发起验证请求。

对 filing language 的可追溯性——而非模式匹配式摘要

- 每一项结论都锚定在引述的原始文本中。 备忘录将每项事实发现直接对应到披露措辞,使输出无需额外溯源工作即可被交易律师采信。

- 感知标记的提取。 该 agent 在阅读前先剥离 XBRL 层,确保对实际债务条款的分析基于纯文本,而不是从标记噪音中推断。

- 内置验证流程。 自我纠正步骤在交付前运行,内部就发现了票据数量高估,而不是在同行复核阶段才暴露出来。

- 票据数量与记录数量加以区分。 分组披露标记非常精确:2023 年 10 月 11 日的记录描述的是五张票据,却对应单一美元金额——这一区分对于关于总负债的陈述至关重要。

多轮提取流程压缩为一次会话

- 29 条披露的可转换票据记录 在一次会话中从 inline-XBRL 源文件中提取并结构化,且逐条捕获了所有关键条款

- 两项条款级标记 已记录:歧义性到期表述,以及 2023 年 10 月 11 日的分组披露审计风险

- 一次内部纠错往返被消除:验证流程在分析师收到最终输出前就发现了高估问题

- 三项可直接交付的成果——审阅备忘录、结构化 CSV 和 HTML dashboard——在一次会话中生成,而非以往的多轮、跨多日工作流

"验证步骤是改变我对这类工具使用方式的关键细节。它准确告诉我分组披露究竟在哪里造成了歧义——而这种发现通常是在同行复核阶段才会浮现,而不是在初稿里。" — Daniel Farrow, Harwick Advisory Partners 高级尽职调查分析师