Meridian Transaction Advisory 为生命科学和工业领域的企业收购方提供并购尽职调查和交割后整合支持。James Hartley 处于财务尽职调查与交割后整合会计的交汇点——在交易团队假设与经审计的交割后数字之间搭建桥梁。他交付的成果会直接用于利益相关方简报和差距分析,而准确性与可审计性是绝对不能妥协的。

修订层悄然使同比比较失效

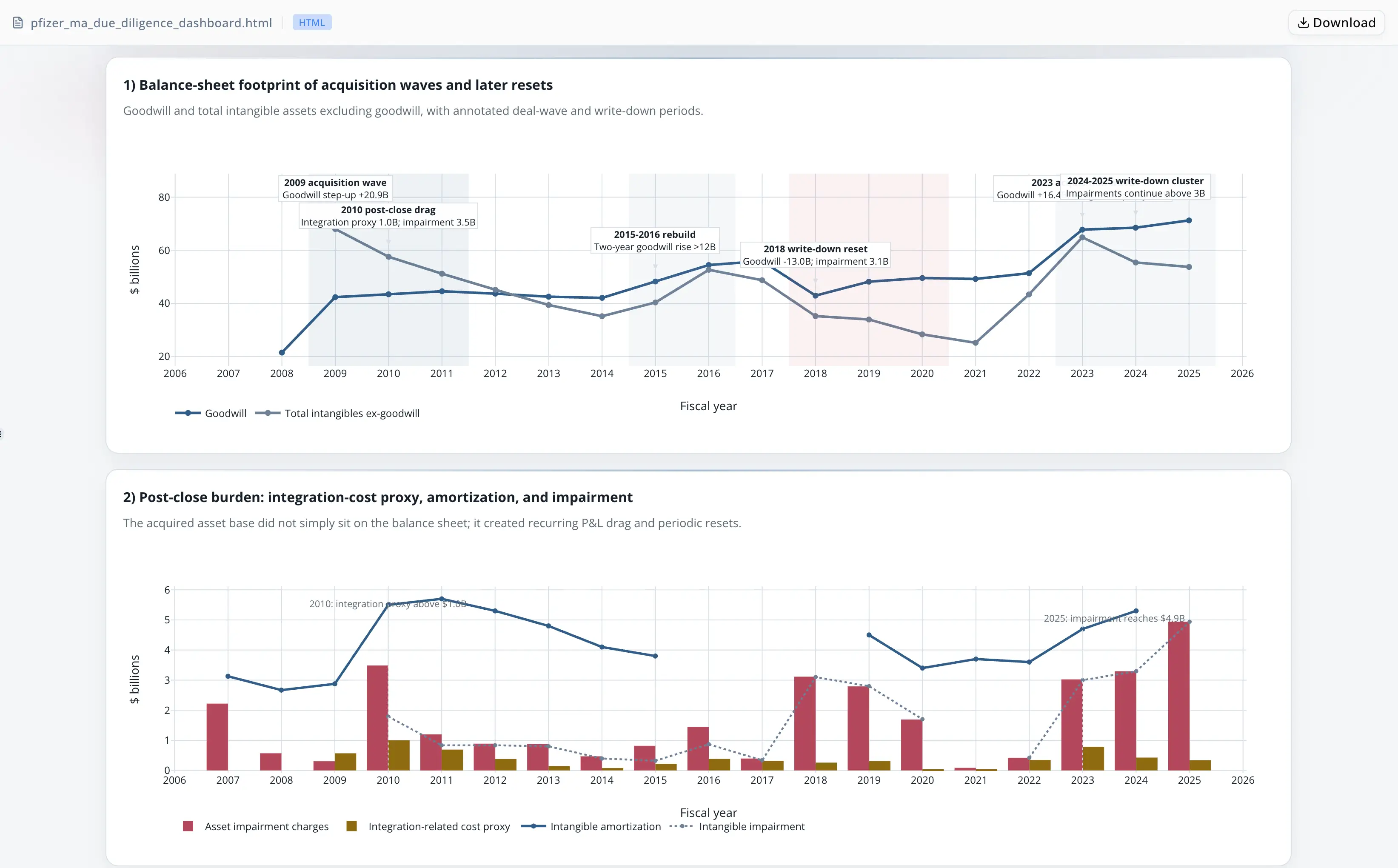

Hartley 需要从一家大型制药收购方的 SEC EDGAR US-GAAP company-facts JSON 中提取五组与收购相关的指标序列:商誉、扣除商誉后的无形资产、整合相关成本、或有对价以及减值费用——每一组都跨越多个年度报告期。

源文件中存在一个结构性陷阱。后续提交的修订会重述前期比较值,从而产生共享申报年份标签但期末日期不同的重复条目。若按申报年份而不是期末日期进行提取,过时数据会被悄然保留。只有当下游审阅者将生成的表格回溯到原始 JSON 时,这种差异才会显现。

第二个问题进一步加剧了去重难度:SEC US-GAAP 分类体系中没有独立的交易成本标签。整合相关成本是最接近的替代项,但它会将交割后整合费用与重组费用混在一起。任何将该序列用作收购费用替代指标的交付物,都必须明确披露这一点,否则合规审阅者会在最糟糕的时刻将整个分析标记出来。

最终形成的是一个需要 10 次以上人工处理的工作流:修改 Python 脚本、重新运行、将汇总表与原始 JSON 进行抽查比对、修正年份键,并在出现新的不一致时重新开始。这个过程几乎耗尽了全部可用准备时间,而一条交付物中的句子都还没来得及写。

Energent.ai 成为了提取、验证和披露引擎

Hartley 直接将原始 company-facts JSON 加载到一个 Energent.ai 会话中,并描述了这五组序列。该代理端到端完成工作,无需切换上下文:

- 检查了完整文件结构,并识别出五组序列中相关的 US-GAAP 标签

- 提前标注分类体系中不存在独立的收购成本标签,建议使用整合相关成本作为可用替代项,并在写下第一行提取代码之前就注明了披露要求

- 编写了一个以期末日历年而非申报年份为键的 Python 归一化脚本,并加入明确的去重逻辑,保留每个期间最近申报的值

- 执行了针对源 JSON 的独立验证流程——发现了一个年份键不一致问题,该问题在多次增量修正中一直悄然存在

- 在 Hartley 审阅草稿之前,将整合相关成本的限制嵌入分析叙述和仪表板标签中

- 基于已验证的序列生成了一篇结构化分析文章和一个交互式 HTML 仪表板,覆盖了该公司的完整收购与减值历史

没有人工脚本调试。没有下游验证循环。也没有单独的披露备忘录。

以期末日期为键并在会话内验证,形成了闭环

- 以期末日期作为期间锚点。 当修订重述前期时,申报年份标签会产生静默不匹配;嵌入每条事实记录中的期末日期是这种文件结构下唯一可靠的去重键。

- 针对同一源文件进行验证。 代理的检查直接针对提取所用的原始 JSON 运行——差异在工作流内部就被暴露出来,而不是留到下游审查环节。

- 主动进行分类体系披露。 替代指标的限制在审阅前就已嵌入交付物输出,而不是在合规标记之后才补上。

- 单会话范围。 将提取、验证和仪表板生成压缩到一次运行中,消除了此前成为瓶颈的多步骤交接。

十余次处理被一次已验证会话取代

- 从此前需要 10 次以上人工处理才能归一化的源文件中,提取、去重并按年份对齐了五组收购相关序列

- 在会话内验证过程中发现并修正了一个静默的年份键不一致问题

- 两项交付物——结构化分析文章和交互式 HTML 仪表板——均已准备好供利益相关方审阅,无需进一步归一化或注释处理

- 分析师的时间从调试提取脚本转向了解读结果并对替代假设进行压力测试

"这类问题初级分析师很可能完全漏掉——而这恰恰是在最糟糕的时刻,审阅者才会发现的问题。代理在我开口之前就把它暴露出来了。" — James Hartley,Meridian Transaction Advisory 交割后整合分析师