Bridgecroft Capital — это фирма mid-market buyout, которая ежегодно оценивает несколько новых platform investments. Marcus Webb, VP of Acquisitions, отвечает за раздел с допущениями по финансированию в каждой модели LBO — размер долга, прогнозы купона и покрытие обслуживания долга. Каждая подача в IC требует сценарных таблиц по режимам, которые выдерживают перекрестную проверку со стороны старших партнеров и debt arrangers.

Статические шаблоны LBO поглощали колебание ставок в 500 bps, не показывая его

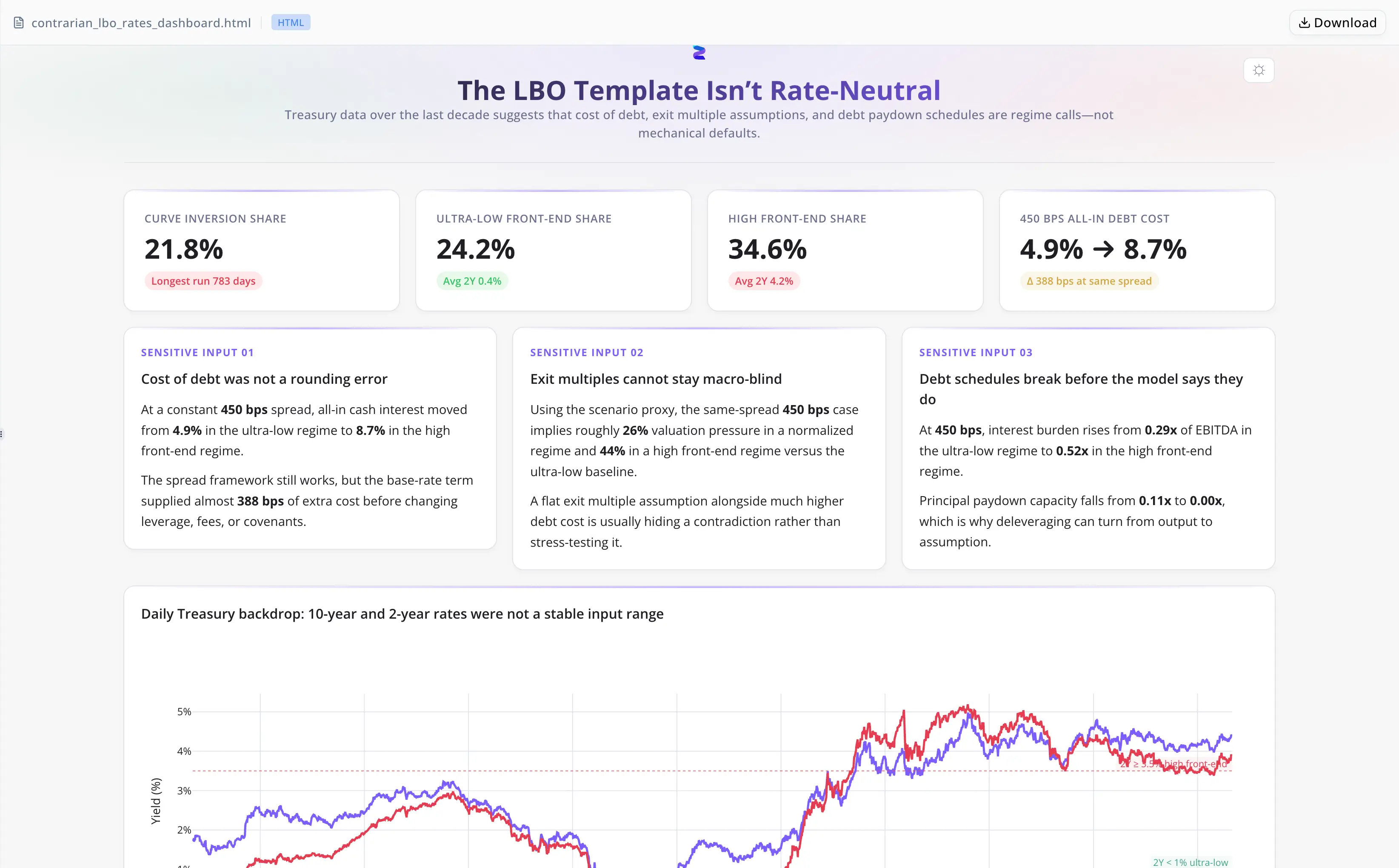

Стандартные шаблоны модели LBO закладывают одну ставку финансирования и проецируют ее без изменений на весь период hold. 2-year Treasury — ориентир, определяющий большую часть pricing по leveraged-loan — за одно десятилетие вырос с 0.09% до 5.19%, то есть более чем на 500 basis points. В 21.8% торговых дней за этот период кривая доходности 10s-2s была инвертирована, сжимая гибкость рефинансирования так, как это не может отразить модель с фиксированной ставкой.

При credit spread 450 bps полная cash interest составляет примерно от 4.86% в режиме низких ставок до 8.74% в режиме высокого фронт-энда. При структуре 6.0x leverage / 40% EBITDA-to-FCF нагрузка по процентам меняется с 0.29x до 0.52x EBITDA — разрыв в 23 percentage points, достаточный, чтобы остановить deleveraging еще до любого операционного промаха.

Ручная подготовка таблиц по режимам означала загрузку сырых Treasury CSV, определение порогов, расчет cost-of-debt по bucket и сверку результатов с шаблоном LBO — многочасовая переработка по каждой сделке, при этом выбор порогов был спрятан в ячейках таблицы, которые ни один рецензент никогда не оспаривал.

Energent.ai заменил многошаговую переработку deliverable одной сессией

Marcus загрузил ежедневный Treasury CSV напрямую. Агент обработал весь стек:

- Определил три режима ставок с явными порогами: ultra-low (2Y ниже 1%), normalized (1%–3.5%) и high front-end (2Y на уровне 3.5% или выше)

- Рассчитал полную стоимость долга по режимам при spread 450 bps, получив показатели, на которые команда могла прямо ссылаться в IC memo

- Смоделировал нагрузку по процентам и чувствительность погашения при структуре 6.0x leverage / 40% FCF для всех трех режимов

- Собрал интерактивный HTML dashboard и отдельный письменный анализ на основе семи validated CSV outputs

- Провел самопроверку перед передачей — обнаружил и исправил ошибку в базе сравнения в разделе о valuation pressure до того, как файл покинул сессию

Никакой ручной возни с сырыми данными. Никаких порогов, спрятанных в Excel. Никакого отдельного рецензента, который должен был бы ловить ошибки сравнения.

Пороги режимов, которые investment committee мог оспорить, а не просто принять

- Явные пороги в narrative. Три порога режимов указаны в письменном анализе, давая IC конкретное допущение, которое можно оспорить, а не непрозрачное итоговое число.

- Семь sourced CSV outputs. Все метрики восходят к одному загруженному raw file — без промежуточных ручных шагов, которые могли бы разорвать цепочку.

- Встроенная самопроверка. Проход агента поймал ошибку в базе сравнения в разделе о valuation pressure до передачи; при ручной работе в spreadsheet для этого понадобился бы отдельный рецензент.

- Можно использовать повторно в разных сделках. Framework режимов опирается на наблюдаемые исторические benchmarks и переносится между сделками без пересборки с нуля.

Как Marcus использует это от сделки к сделке

- Загружает daily Treasury rate CSV за benchmark period.

- Агент определяет пороги режимов, рассчитывает частоты bucket и выводит all-in rates по режимам при credit spread сделки.

- Агент моделирует нагрузку по процентам и чувствительность погашения; упаковывает dashboard, CSV и письменный narrative.

- CSV outputs попадают в существующий шаблон модели LBO; письменный анализ напрямую вставляется в IC memo.

Диапазон стоимости долга в 388 bps был рассчитан до IC, а не после

- Полная cash interest при spread 450 bps: примерно 4.86% (ultra-low regime) до 8.74% (high front-end) — диапазон в 388 bps, который статический шаблон поглощал незаметно.

- Нагрузка по процентам при 6.0x leverage: 0.29x EBITDA до 0.52x EBITDA — разрыв в 23 percentage points, достаточный, чтобы остановить deleveraging еще до любого операционного недобора.

- Частота инверсии yield curve: 21.8% торговых дней — риск рефинансирования, который шаблоны с фиксированным допущением не могли показать.

- Семь validated CSV плюс интерактивный dashboard были подготовлены за одну сессию, заменив многочасовую ручную переработку по каждой сделке.

"Агент сначала рассматривал определения режимов как то, что нужно было обосновать в первую очередь, еще до любого итогового числа. IC может оспаривать допущение, а не просто результат." — Marcus Webb, VP of Acquisitions at Bridgecroft Capital