Merbridge Capital Partners — это фирма по private equity и M&A advisory, работающая в сегменте mid-market и специализирующаяся на leveraged acquisitions. Работа Tom Haasen находится на стыке кредитного структурирования и макроэкономического бенчмаркинга — он выстраивает допущения по стоимости капитала, которые выдерживают scrutiny со стороны LP и переговоры по term sheet с кредиторами. Команда работает компактно: от двух до четырех аналитиков, несколько сделок в год, и сроки, не оставляющие запаса на ручную инженерную обработку данных.

В наборе бенчмарков были пробелы, из-за которых трехтраншевая модель не могла корректно оценить структуру

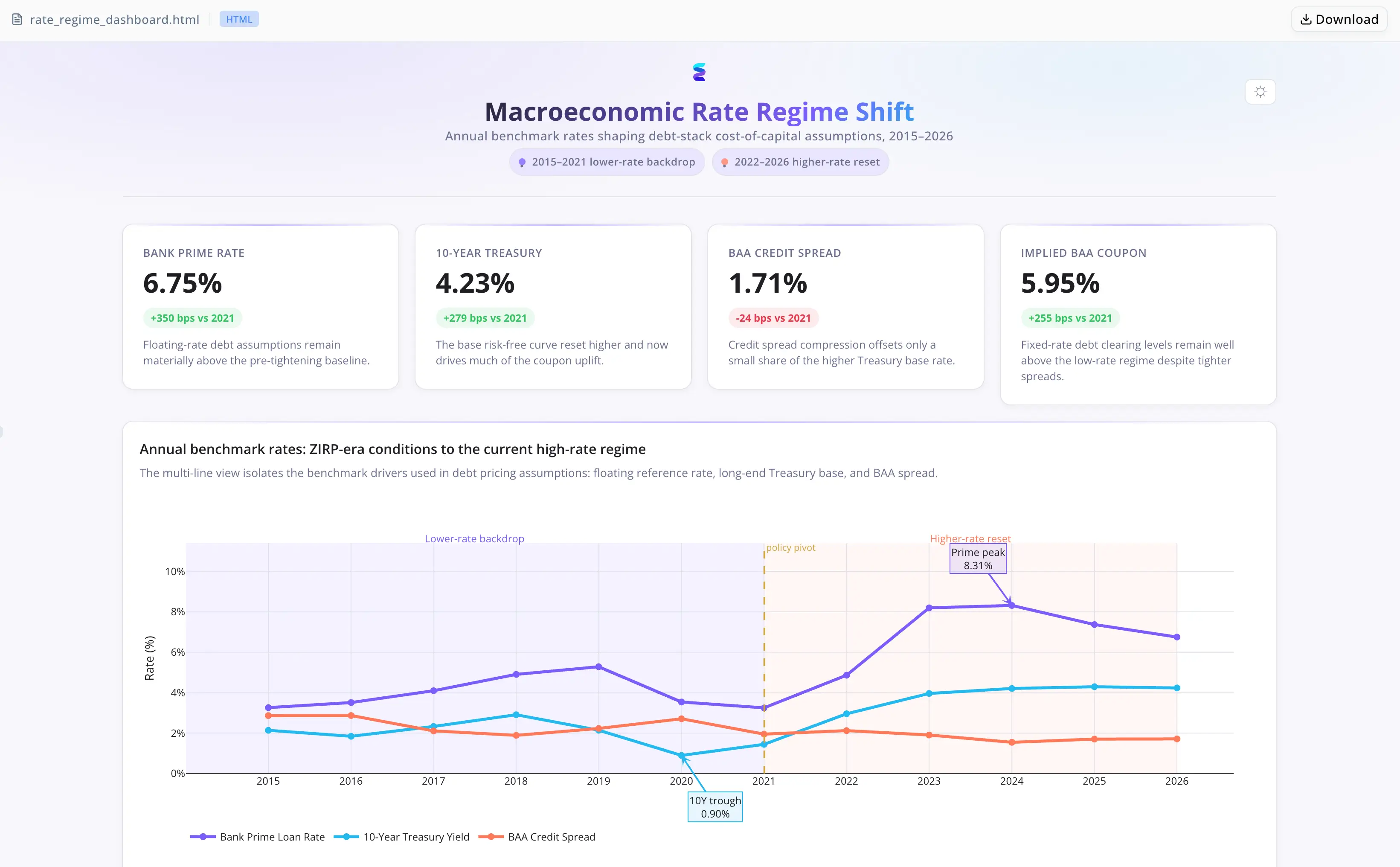

MBI была структурирована с 33% долей собственного капитала, а оставшиеся 67% финансировались через три инструмента: Senior secured debt в базовом слое, Payment-in-Kind (PIK) notes в мезонинном слое и Vendor paper в виде субординированной seller note. Каждый из них оценивался по своему бенчмарку — доходности казначейских бумаг, BAA corporate credit spreads и банковским ставкам кредитования соответственно.

Для стресс-тестирования модели требовалась статистика по режимам, охватывающая четыре различных макроэкономических периода: кредитную экспансию до 2008 года, низкие ставки после GFC, нулевой нижний предел ставок в период пандемии и цикл ужесточения 2022–2023 годов. Исторический набор бенчмарков покрывал весь этот диапазон — но в нем были пропуски значений индекса по отдельным годам и рядам. Получение средних ставок и расчетных диапазонов стоимости капитала для каждого транша было заблокировано до тех пор, пока эти пробелы не были устранены программно.

Сделка находилась на поздней стадии due diligence, а распределение среди кредиторов должно было состояться в течение недели. Ручное переиндексирование трех многолетних рядов ставок оценивалось в несколько часов — времени, которое график не мог себе позволить.

Energent.ai за одну сессию перевела набор данных из сырого CSV в структурированный анализ

Haasen загрузил CSV с бенчмарками. Агент взял на себя все последующие шаги:

- Загрузил набор данных и подтвердил заголовки столбцов и диапазон лет перед продолжением

- Диагностировал ошибки отсутствующего индекса в исходном скрипте извлечения, изменил логику так, чтобы корректно обрабатывать доступные годы, и повторно запустил процесс — без участия аналитика в цикле отладки

- Вычислил средние доходности казначейских бумаг, банковские ставки кредитования и BAA corporate spreads по процентным режимам, а также расчетные диапазоны стоимости капитала для Senior debt, PIK notes и Vendor paper в каждом периоде

- Подготовил письменный анализ, выявляющий структурную ловушку, при которой начисление PIK усиливает эффект на фоне ухудшающегося debt-service coverage ratio по мере расширения senior spreads — с привязкой к конкретным переходам между режимами

- Создал интерактивный dashboard по процентным режимам, наложив все три ряда бенчмарков и диапазоны стоимости траншей MBI на весь исторический набор данных, с аннотациями на каждом переходе между режимами

Никакого custom pipeline. Никакой отдельной сессии отладки. Никакого ручного переиндексирования.

Обработка ошибок в контексте сократила путь от сырых данных до готового анализа

- Непрерывность сквозной сессии: загрузка, устранение пробелов, извлечение данных, письменный анализ и визуализация выполнялись в рамках одной непрерывной сессии — без передачи между инструментами и без пауз на отладку с участием аналитика.

- Устранение ошибок в контексте: ошибки отсутствующего индекса, которые остановили бы стандартный notebook workflow, были диагностированы и исправлены агентом до следующего запуска, без необходимости вмешательства.

- Расчеты и анализ вместе: таблица статистики по режимам и письменный анализ траншей были получены как готовый блок, который можно сразу вставить в модель финансирования и deal memo, а не как сырые числа, требующие отдельной интерпретации.

Обработка данных, которая раньше отнимала полдня, сократилась до одной сессии

- Ошибки отсутствующего индекса в многолетнем историческом наборе данных были устранены программно, без участия аналитика в цикле отладки

- Для всех трех траншей MBI были извлечены статистики по режимам — средние ставки и расчетные диапазоны стоимости капитала по четырем различным макроэкономическим периодам

- Письменный анализ влияния начисления PIK и чувствительности senior spread был включен в deal memo

- Интерактивный dashboard по процентным режимам был просмотрен и одобрен для распространения среди группы кредиторов

"Наличие агента, который мог загрузить CSV, столкнуться с ошибками отсутствующего индекса, исправить их и выдать мне статистику по режимам за одну сессию, изменило саму логику того, что реально уложить в сроки сделки. Dashboard оказался тем элементом, которого я не ожидал — проводить кредиторов через исторические режимы спредов с визуальной опорой — это совсем другой разговор, чем таблица в презентации." — Tom Haasen, Senior Analyst at Merbridge Capital Partners