A Bridgecroft Capital é uma gestora de buyout de médio porte que avalia vários novos investimentos de plataforma por ano. Marcus Webb, VP de Aquisições, é responsável pela seção de premissas de financiamento de cada modelo de LBO — dimensionamento da dívida, projeções de cupom e cobertura do serviço da dívida. Cada submissão ao IC exige tabelas de cenários específicas por regime que resistam ao escrutínio de sócios seniores e de estruturadores de dívida.

Templates estáticos de LBO absorviam uma variação de 500 bps nas taxas sem evidenciá-la

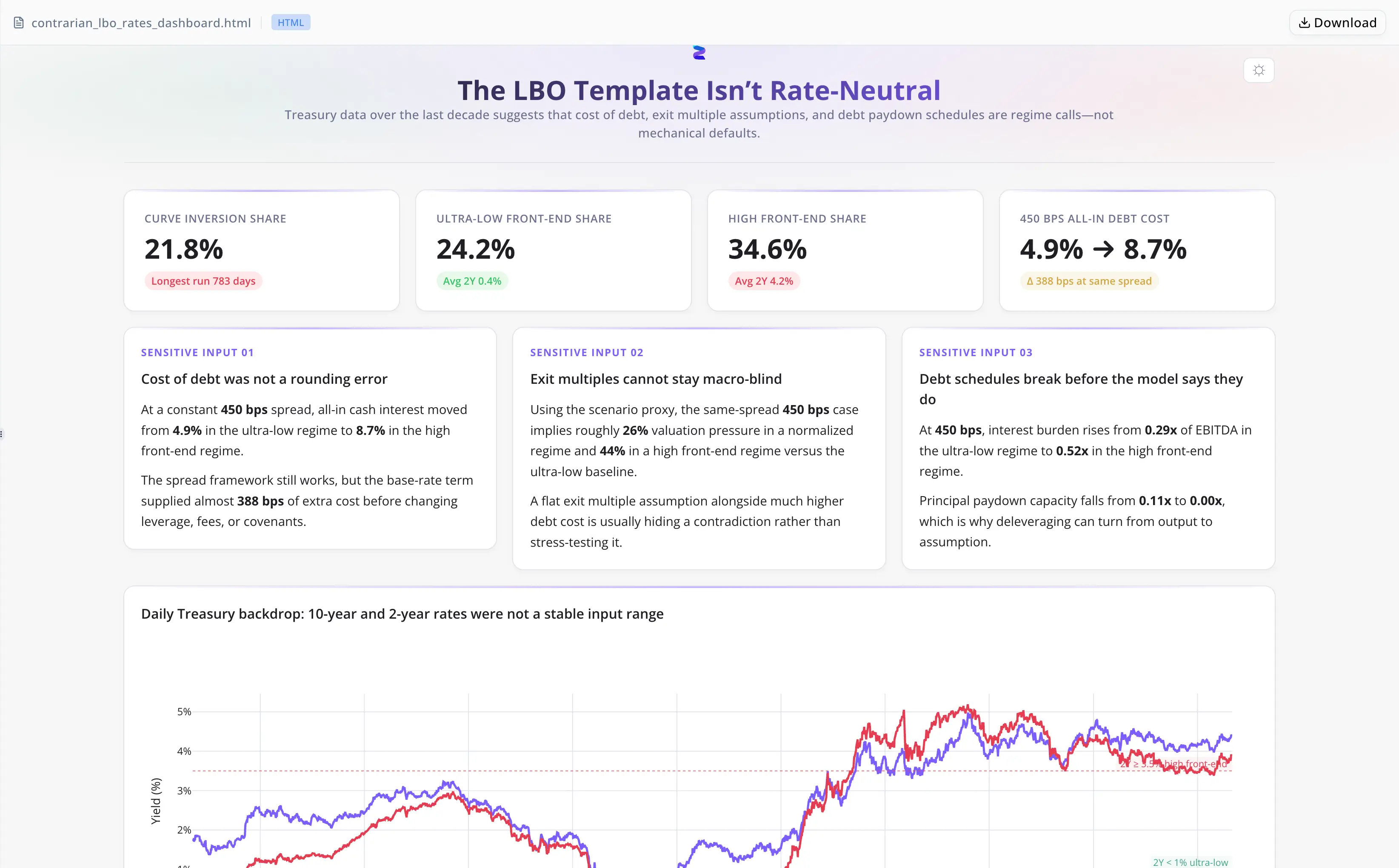

Os templates padrão de modelos de LBO incorporam uma única taxa de financiamento e a projetam inalterada ao longo do período de investimento. O Treasury de 2 anos — o benchmark que orienta a precificação da maior parte dos empréstimos alavancados — passou de 0.09% para 5.19% em uma única década, uma faixa de mais de 500 pontos-base. Em 21.8% dos dias de negociação nesse período, a curva de juros 10s-2s esteve invertida, comprimindo a flexibilidade de refinanciamento de maneiras que um modelo com taxa fixa não consegue representar.

Com spread de crédito de 450 bps, o custo de juros em caixa total varia de aproximadamente 4.86% em um regime de taxas baixas a 8.74% em um regime de front-end alto. Sob uma estrutura de alavancagem de 6.0x / EBITDA para FCF de 40%, o peso dos juros passa de 0.29x para 0.52x EBITDA — uma diferença de 23 pontos percentuais grande o suficiente para travar a desalavancagem antes de qualquer falha operacional.

Produzir tabelas de regime manualmente significava extrair CSVs brutos do Treasury, definir limites, calcular o custo da dívida por faixa e reconciliar os resultados com o template de LBO — uma reconstrução de várias horas por operação, com escolhas de thresholds escondidas em células de planilha que nenhum revisor jamais questionava.

Energent.ai substituiu a reconstrução com várias ferramentas por um entregável em uma única sessão

Marcus fez upload direto do CSV diário do Treasury. O agente cuidou de toda a cadeia:

- Definiu três regimes de taxa com thresholds explícitos: ultra-baixo (2Y abaixo de 1%), normalizado (1%–3.5%) e front-end alto (2Y em ou acima de 3.5%)

- Calculou o custo da dívida total por regime com spread de 450 bps, produzindo números que a equipe podia citar diretamente em um memorando do IC

- Modelou o peso dos juros e as sensibilidades de amortização sob a estrutura de alavancagem de 6.0x / FCF de 40% em todos os três regimes

- Criou um dashboard HTML interativo e uma análise escrita independente a partir de sete saídas CSV validadas

- Autoverificou antes da entrega — identificou e corrigiu um erro de base de comparação na seção de pressão de valuation antes que o arquivo saísse da sessão

Nada de manipulação de dados brutos. Nada de thresholds escondidos no Excel. Nada de revisor separado para detectar erros de comparação.

Cutoffs de regime que o investment committee podia contestar, e não apenas aceitar

- Thresholds explícitos na narrativa. Os três cutoffs de regime aparecem na análise escrita, dando ao IC uma premissa específica para contestar em vez de um número de saída opaco.

- Sete saídas CSV com fonte rastreável. Todas as métricas remontam ao mesmo arquivo bruto enviado — sem etapas manuais intermediárias para quebrar a cadeia.

- Autoverificação integrada. A passagem do agente detectou um erro de base de comparação na seção de pressão de valuation antes da entrega, um problema que o trabalho manual em planilhas exigiria um revisor separado para encontrar.

- Reutilizável entre operações. O framework de regime é ancorado em benchmarks históricos observáveis, portátil entre transações sem reconstrução do zero.

Como Marcus usa isso operação a operação

- Faça upload do CSV diário da taxa do Treasury para o período de benchmark.

- O agente define os thresholds de regime, calcula as frequências por faixa e deriva as taxas totais por regime no spread de crédito da operação.

- O agente modela o peso dos juros e as sensibilidades de amortização; empacota o dashboard, os CSVs e a narrativa escrita.

- As saídas CSV alimentam o template existente do modelo de LBO; a análise escrita entra diretamente no memorando do IC.

Uma faixa de custo da dívida de 388 bps quantificada antes do IC, e não depois

- Custo de juros em caixa total com spread de 450 bps: aproximadamente 4.86% (regime ultra-baixo) a 8.74% (front-end alto) — uma faixa de 388 bps que um template estático absorvia de forma invisível.

- Peso dos juros sob alavancagem de 6.0x: 0.29x EBITDA a 0.52x EBITDA — uma dispersão de 23 pontos percentuais grande o suficiente para travar a desalavancagem antes de qualquer shortfall operacional.

- Frequência de inversão da curva de juros: 21.8% dos dias de negociação — um risco de refinanciamento que templates com premissa fixa não tinham mecanismo para evidenciar.

- Sete CSVs validados mais um dashboard interativo entregues em uma única sessão, substituindo uma reconstrução manual de várias horas por operação.

"O agente tratou as definições de regime como a primeira coisa que precisava ser defendida, antes de qualquer número de saída. O IC pode contestar a premissa, e não apenas o resultado." — Marcus Webb, VP de Aquisições na Bridgecroft Capital