A Harwick Advisory Partners é uma boutique de assessoria em M&A especializada em due diligence pré-fechamento para transações de empresas de small-cap e micro-cap de capital aberto. A entrega padrão da equipe para uma revisão de nota conversível é um memo de revisão em que o advogado da operação pode confiar, um conjunto de dados estruturado para o modelo financeiro e um resumo visual para a equipe da transação — tudo rastreável a uma linguagem específica de divulgação no registro.

Vinte e nove entradas de notas escondidas dentro de marcação inline-XBRL

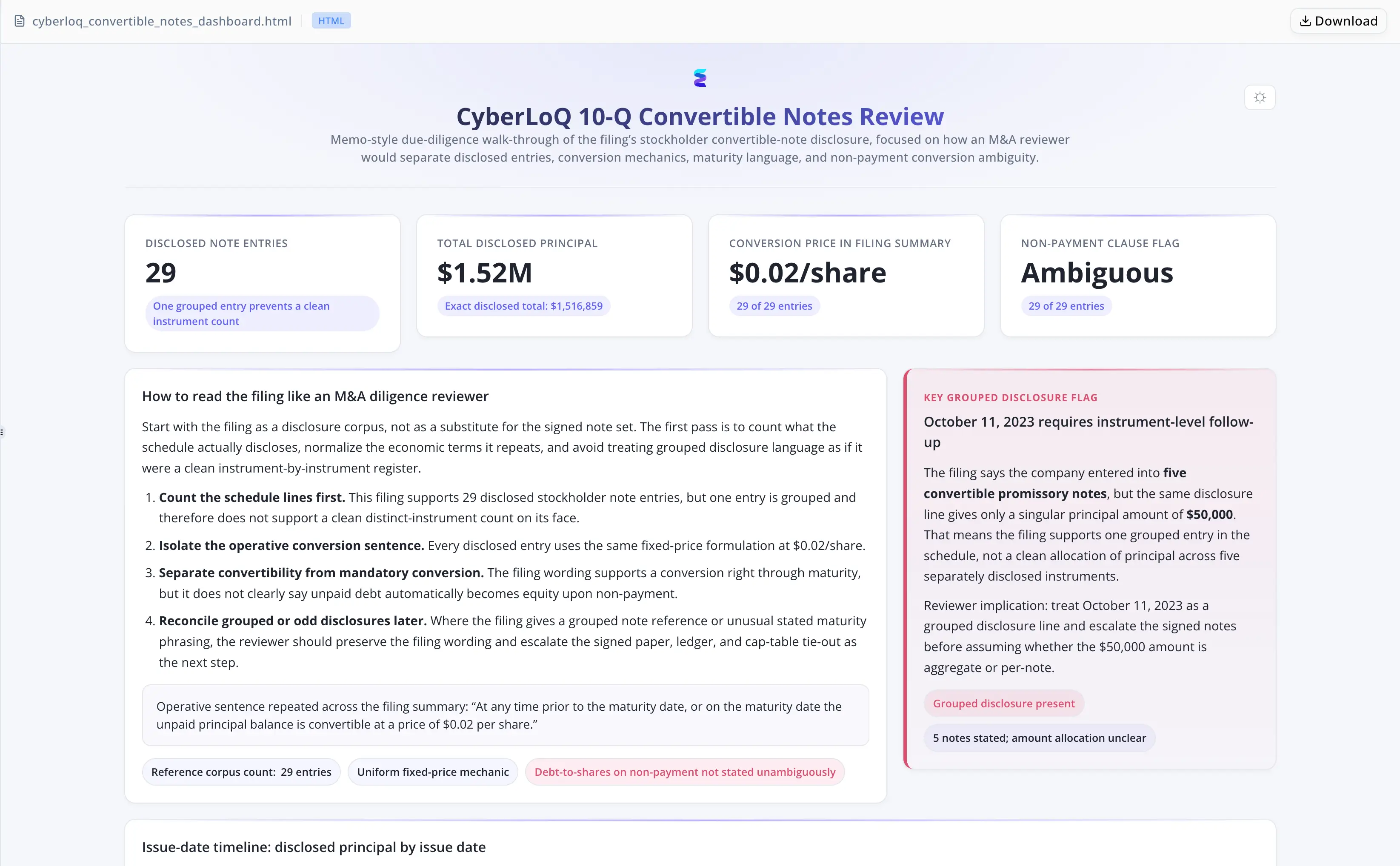

O registro divulgava 29 entradas de notas conversíveis. Cada uma exigia a extração da data de emissão, do valor principal, dos termos de vencimento e do preço de conversão. Mas a marcação inline-XBRL estava embutida ao longo do documento, obscurecendo a linguagem operacional da dívida e tornando a revisão direta em nível de cláusula pouco confiável. O analista precisou trabalhar a partir do código-fonte HTML bruto para recuperar parágrafos em texto simples antes que qualquer comparação ou caracterização jurídica pudesse começar.

Dois obstáculos estruturais aumentaram a carga de trabalho. Primeiro, a redação sobre vencimento nas entradas divulgadas era ambígua — nem claramente obrigatória nem autoexecutável em caso de inadimplência — exigindo caracterização jurídica em vez de mera extração mecânica de termos. Segundo, uma divulgação de 11 de outubro de 2023 descrevia "five convertible promissory notes" enquanto citava apenas um valor singular de $50,000. Uma contagem bruta de entradas teria superestimado o número aparente de instrumentos, criando um risco de auditoria em qualquer resumo de due diligence.

Com a transação se aproximando do fechamento, a equipe não podia absorver dois dias de extração manual, correção por pares e nova extração. Um cronograma de notas verificado — memo, conjunto de dados e dashboard — precisava estar nas mãos do advogado da operação antes que as conclusões pudessem ser incorporadas às condições de fechamento.

Energent.ai removeu a marcação, estruturou o cronograma e detectou a supercontagem

O analista carregou o registro da SEC e emitiu uma única instrução. O agente concluiu o fluxo de trabalho completo sem prompts adicionais:

- Implantou um script de parsing em Python para remover a marcação inline-XBRL e enumerar claramente cada parágrafo de nota

- Estruturou todas as 29 entradas divulgadas em um conjunto de registros nota a nota, capturando data de emissão, principal, termos de vencimento e o preço fixo de conversão consistente de $0.02 por ação por entrada

- Sinalizou a divulgação agrupada de 11 de outubro de 2023 como um risco específico de auditoria para qualquer resumo de due diligence que dependesse de contagens brutas de entradas

- Caracterizou a redação sobre vencimento como ambígua — nem claramente obrigatória nem autoexecutável em caso de inadimplência — vinculada à linguagem citada no registro

- Executou uma passagem independente de verificação que detectou e corrigiu uma superestimação inicial da contagem de notas antes da entrega

- Gerou um memo de revisão, um conjunto de dados CSV limpo e um dashboard HTML como entregáveis finais

Sem remoção manual de XBRL. Sem ciclo de correção por revisão de pares. Sem solicitação separada de verificação.

Rastreabilidade à linguagem do registro — não resumos por correspondência de padrões

- Cada afirmação fundamentada em texto-fonte citado. O memo vinculou cada conclusão factual diretamente à linguagem da divulgação, tornando as saídas defensáveis para o advogado da operação sem trabalho adicional de sourcing.

- Extração ciente da marcação. O agente removeu a camada XBRL antes da leitura, garantindo que as cláusulas operacionais da dívida fossem analisadas em texto simples, e não inferidas por ruído de marcação.

- Passagem de verificação integrada. A etapa de autocorreção foi executada antes da entrega, detectando internamente a superestimação da contagem de notas em vez de expô-la numa rodada de revisão por pares.

- Contagem de instrumentos distinguida da contagem de entradas. O sinalizador de divulgação agrupada foi preciso: a entrada de 11 de outubro de 2023 descrevia cinco notas contra um único valor em dólares — uma distinção que importa em declarações sobre o endividamento total.

Ciclo de extração em múltiplas passagens comprimido em uma única sessão

- 29 entradas de notas conversíveis divulgadas extraídas e estruturadas da fonte inline-XBRL em uma única sessão, com todos os termos-chave capturados por entrada

- Dois sinalizadores em nível de cláusula documentados: redação ambígua sobre vencimento e o risco de auditoria da divulgação agrupada de 11 de outubro de 2023

- Uma rodada interna de correção eliminada: a passagem de verificação detectou a superestimação antes que o analista recebesse a saída final

- Três entregáveis prontos para produção — memo de revisão, CSV estruturado e dashboard HTML — produzidos em uma única sessão em vez do fluxo de trabalho anterior de múltiplas passagens e vários dias

"A etapa de verificação foi o detalhe que mudou a forma como penso em usar esse tipo de ferramenta. Ela me mostrou exatamente onde a divulgação agrupada estava criando a ambiguidade — e esse é o tipo de detalhe que normalmente aparece numa rodada de revisão por pares, não no primeiro rascunho." — Daniel Farrow, Analista Sênior de Due Diligence na Harwick Advisory Partners