Bridgecroft Capital è una società di private equity mid-market che valuta diversi nuovi investimenti platform ogni anno. Marcus Webb, VP of Acquisitions, gestisce la sezione delle ipotesi di finanziamento di ogni modello LBO — dimensionamento del debito, proiezioni delle cedole e debt-service coverage. Ogni presentazione all’IC richiede tabelle di scenario specifiche per regime, in grado di reggere al confronto con i senior partner e con gli arranger del debito.

I template LBO statici assorbivano uno shock dei tassi di 500 bps senza metterlo in evidenza

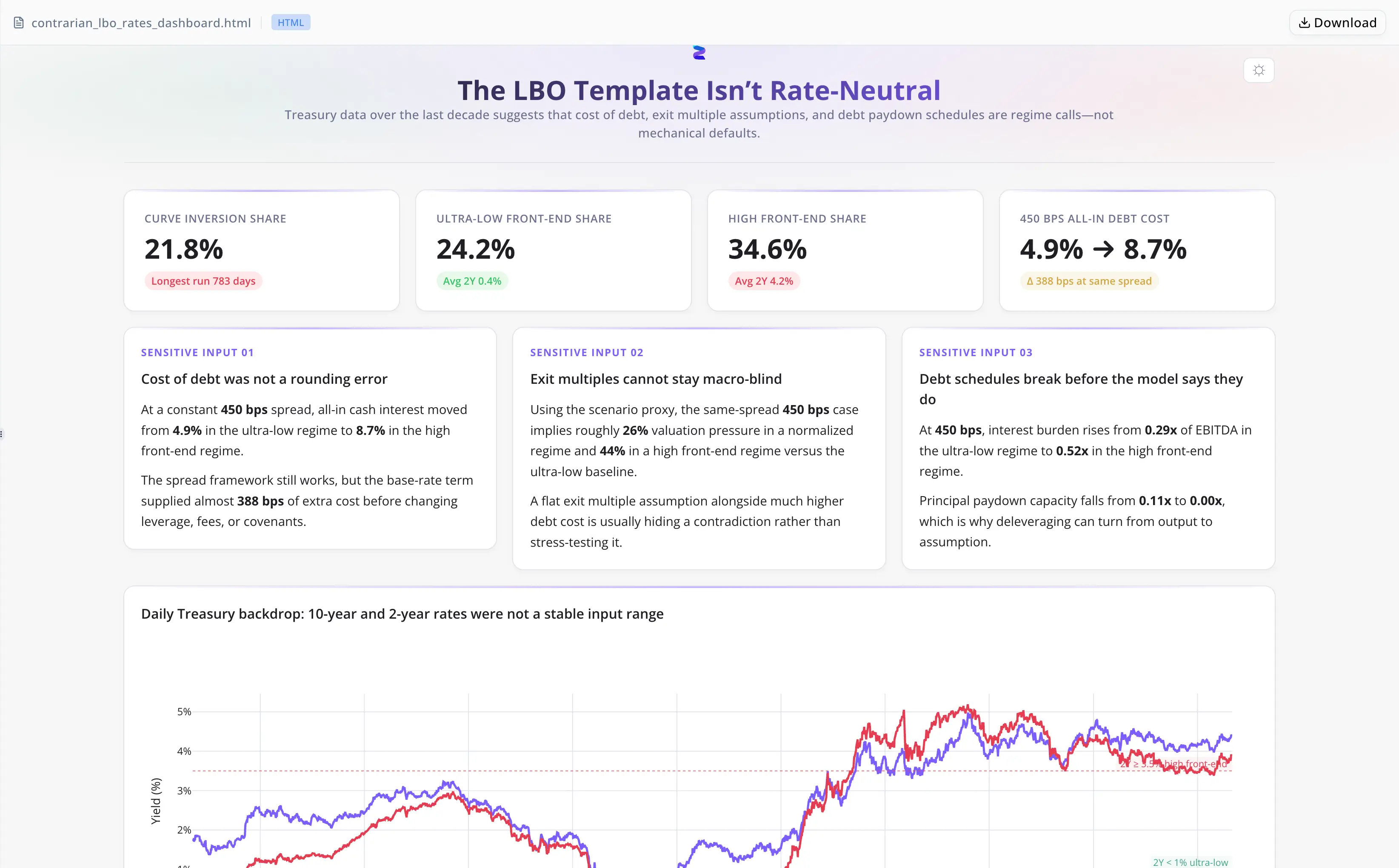

I template standard dei modelli LBO codificano un singolo tasso di finanziamento e lo proiettano invariato per tutto il periodo di hold. Il Treasury a 2 anni — il benchmark che guida la maggior parte del pricing dei leveraged loan — è passato da 0.09% a 5.19% nell’arco di un solo decennio, un intervallo di oltre 500 basis point. Nel 21.8% dei giorni di trading di quel periodo, la curva dei rendimenti 10s-2s era invertita, comprimendo la flessibilità di rifinanziamento in modi che un modello a tasso fisso non può rappresentare.

Con uno spread creditizio di 450 bps, l’interesse cash all-in varia da circa 4.86% in un regime di tassi bassi a 8.74% in un regime di front-end alto. Con una struttura 6.0x leverage / 40% EBITDA-to-FCF, l’onere degli interessi passa da 0.29x a 0.52x EBITDA — un divario di 23 punti percentuali abbastanza ampio da bloccare il deleveraging prima ancora di qualsiasi mancato risultato operativo.

Produrre manualmente le tabelle di regime significava estrarre i CSV grezzi del Treasury, definire le soglie, calcolare il costo del debito per bucket e riconciliare gli output con il template LBO — una ricostruzione di diverse ore per deal, con scelte di soglia sepolte in celle di fogli di calcolo che nessun revisore avrebbe mai messo in discussione.

Energent.ai ha sostituito la ricostruzione multi-tool con un deliverable in una sola sessione

Marcus ha caricato direttamente il CSV giornaliero del Treasury. L’agente ha gestito l’intero stack:

- Ha definito tre regimi di tasso con soglie esplicite: ultra-basso (2Y sotto 1%), normalizzato (1%–3.5%) e front-end alto (2Y pari o superiore a 3.5%)

- Ha calcolato il costo del debito all-in per regime con uno spread di 450 bps, producendo valori che il team poteva citare direttamente in un memo per l’IC

- Ha modellato l’onere degli interessi e le sensibilità di rimborso con la struttura 6.0x leverage / 40% FCF in tutti e tre i regimi

- Ha costruito una dashboard HTML interattiva e un’analisi scritta autonoma a partire da sette output CSV validati

- Si è autoverificato prima della consegna — ha segnalato e corretto un errore di base di confronto nella sezione sulla pressione di valutazione prima che il file uscisse dalla sessione

Nessuna manipolazione dei dati grezzi. Nessuna soglia nascosta in Excel. Nessun revisore separato per intercettare errori di confronto.

Cutoff di regime che il comitato investimenti poteva contestare, non solo accettare

- Soglie esplicite nella narrazione. I tre cutoff di regime compaiono nell’analisi scritta, offrendo all’IC un’ipotesi specifica da contestare invece di un numero di output opaco.

- Sette output CSV con fonte tracciabile. Tutte le metriche risalgono allo stesso file grezzo caricato — nessun passaggio manuale intermedio a interrompere la catena.

- Autoverifica integrata. Il pass dell’agente ha intercettato un errore di base di confronto nella sezione sulla pressione di valutazione prima della consegna, un problema che un lavoro manuale su fogli di calcolo avrebbe richiesto a un revisore separato di individuare.

- Riutilizzabile tra i deal. Il framework di regime è ancorato a benchmark storici osservabili, portabile tra transazioni senza ricostruirlo da zero.

Come Marcus lo usa deal dopo deal

- Carica il CSV giornaliero dei tassi Treasury per il periodo benchmark.

- L’agente definisce le soglie di regime, calcola le frequenze per bucket e deriva i tassi all-in per regime allo spread creditizio del deal.

- L’agente modella l’onere degli interessi e le sensibilità di rimborso; impacchetta la dashboard, i CSV e la narrazione scritta.

- Gli output CSV confluiscono nel template esistente del modello LBO; l’analisi scritta entra direttamente nel memo per l’IC.

Un intervallo del costo del debito di 388 bps quantificato prima dell’IC, non dopo

- Interesse cash all-in con spread di 450 bps: circa 4.86% (regime ultra-basso) fino a 8.74% (front-end alto) — un intervallo di 388 bps che un template statico assorbiva in modo invisibile.

- Onere degli interessi con 6.0x leverage: da 0.29x EBITDA a 0.52x EBITDA — un differenziale di 23 punti percentuali abbastanza ampio da bloccare il deleveraging prima di qualsiasi shortfall operativo.

- Frequenza di inversione della curva dei rendimenti: 21.8% dei giorni di trading — un rischio di rifinanziamento che i template basati su ipotesi piatte non avevano alcun meccanismo per far emergere.

- Sette CSV validati più una dashboard interattiva consegnati in una sola sessione, sostituendo una ricostruzione manuale di diverse ore per deal.

"L’agente ha trattato le definizioni dei regimi come l’elemento da difendere per primo, prima di qualsiasi numero di output. L’IC può contestare l’ipotesi invece del solo risultato." — Marcus Webb, VP of Acquisitions at Bridgecroft Capital