Merbridge Capital Partners è una società di private equity e M&A advisory di fascia mid-market specializzata in leveraged acquisitions. Il lavoro di Tom Haasen si colloca all’intersezione tra strutturazione del credito e benchmarking macroeconomico — costruendo assunzioni sul costo del capitale che resistano all’esame degli LP e alla negoziazione dei term sheet con i lender. Il team opera in modo snello: da due a quattro analisti, diverse transazioni all’anno, tempistiche che non lasciano margine per l’ingegneria manuale dei dati.

Il dataset di benchmark presentava lacune che il modello a tre tranche non poteva prezzare correttamente

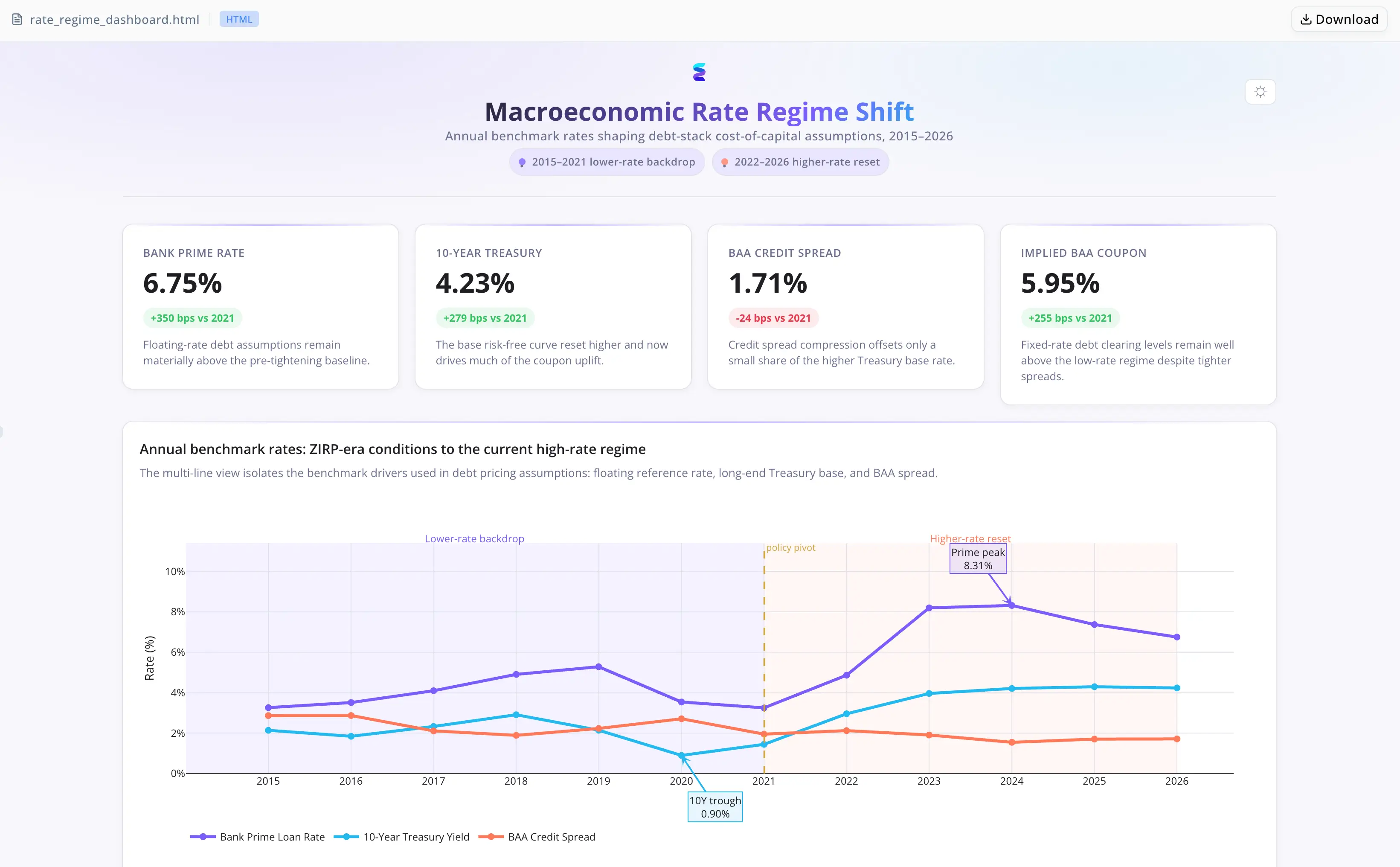

L’MBI era strutturato con un contributo di equity del 33%, mentre il restante 67% era finanziato attraverso tre strumenti: debito Senior secured alla base, note Payment-in-Kind (PIK) nel livello mezzanine e Vendor paper come seller note subordinata. Ognuno era prezzato su un benchmark diverso — rispettivamente rendimenti dei Treasury, spread di credito corporate BAA e tassi di prestito bancari.

Lo stress test del modello richiedeva statistiche a livello di regime che coprissero quattro distinti contesti macroeconomici: l’espansione del credito pre-2008, la soppressione dei tassi post-GFC, il pavimento a tassi zero dell’era pandemica e il ciclo di irrigidimento del 2022–2023. Il dataset storico dei benchmark copriva l’intero arco temporale — ma conteneva valori di indice mancanti in alcuni anni e in alcune serie. L’estrazione dei tassi medi e degli intervalli impliciti del costo del capitale per ciascuna tranche era bloccata finché quelle lacune non fossero state risolte in modo programmatico.

L’operazione era in una fase avanzata di due diligence, con la distribuzione ai lender prevista entro la settimana. La reindicizzazione manuale su tre serie di tassi multi-decennali era stimata in diverse ore — tempo che la timeline non poteva assorbire.

Energent.ai ha portato il dataset da CSV grezzo ad analisi strutturata in una sola sessione

Haasen ha caricato il CSV dei benchmark. L’agente ha gestito tutto il resto:

- Ha ingerito il dataset e confermato intestazioni di colonna e intervallo degli anni prima di procedere

- Ha diagnosticato gli errori di indice mancanti nello script di estrazione iniziale, modificato la logica per gestire con flessibilità gli anni disponibili e rilanciato l’esecuzione — senza intervento dell’analista nel ciclo di debug

- Ha estratto i rendimenti medi dei Treasury, i tassi di prestito bancari e gli spread corporate BAA per regime di tasso, con intervalli impliciti del costo del capitale per il debito Senior, le note PIK e il Vendor paper in ciascun periodo

- Ha redatto un’analisi scritta che individua la trappola strutturale in cui l’accumulo PIK si compone contro un debt-service coverage ratio in deterioramento mentre gli spread senior si allargano — mappata a specifiche transizioni di regime

- Ha prodotto una dashboard interattiva dei regimi di tasso che sovrapponeva tutte e tre le serie benchmark e gli intervalli di costo delle tranche MBI sull’intero dataset storico, annotata a ogni transizione di regime

Nessuna pipeline personalizzata. Nessuna sessione di debug separata. Nessun passaggio manuale di reindicizzazione.

La gestione degli errori in contesto ha colmato il divario tra dati grezzi e analisi finale

- Continuità end-to-end della sessione: ingestione, risoluzione delle lacune, estrazione, analisi scritta e visualizzazione sono avvenute in un’unica sessione senza interruzioni — nessun passaggio di consegne tra strumenti, nessuna pausa di debug con coinvolgimento dell’analista.

- Risoluzione degli errori in contesto: gli errori di indice mancanti che avrebbero bloccato un workflow standard in notebook sono stati diagnosticati e corretti dall’agente prima dell’esecuzione successiva, senza richiedere interventi.

- Calcolo e analisi prodotti insieme: la tabella delle statistiche di regime e l’analisi scritta delle tranche sono arrivati come un blocco finito, pronto da inserire nel modello di finanziamento e nel deal memo invece che come numeri grezzi da interpretare separatamente.

Il data wrangling che bloccava mezza giornata si è compresso in una sola sessione

- Errori di indice mancanti su un dataset storico multi-decennale risolti in modo programmatico, senza coinvolgimento dell’analista nel ciclo di debug

- Statistiche a livello di regime estratte per tutte e tre le tranche MBI — tassi medi e intervalli impliciti del costo del capitale su quattro distinti contesti macroeconomici

- Analisi scritta della capitalizzazione composta del PIK e della sensibilità allo spread senior incorporata nel deal memo

- Dashboard interattiva dei regimi di tasso revisionata e approvata per la distribuzione al gruppo di lender

"Having an agent that could ingest the CSV, hit the missing-index errors, fix them, and hand me regime-level stats in one session changed the calculus on what's feasible under deal timelines. The dashboard was the piece I hadn't expected — walking lenders through historical spread regimes with a visual reference is a different conversation than a table in a deck." — Tom Haasen, Senior Analyst at Merbridge Capital Partners