Harwick Advisory Partners è una boutique di consulenza M&A specializzata in attività di due diligence pre-closing su operazioni di società quotate small-cap e micro-cap. L’output standard del team per una revisione di note convertibili è un memo di revisione su cui il legal counsel dell’operazione può fare affidamento, un dataset strutturato per il modello finanziario e un riepilogo visivo per il deal team — tutti tracciabili a specifiche formulazioni di disclosure nel filing.

Ventinove voci di note sepolte nel markup inline-XBRL

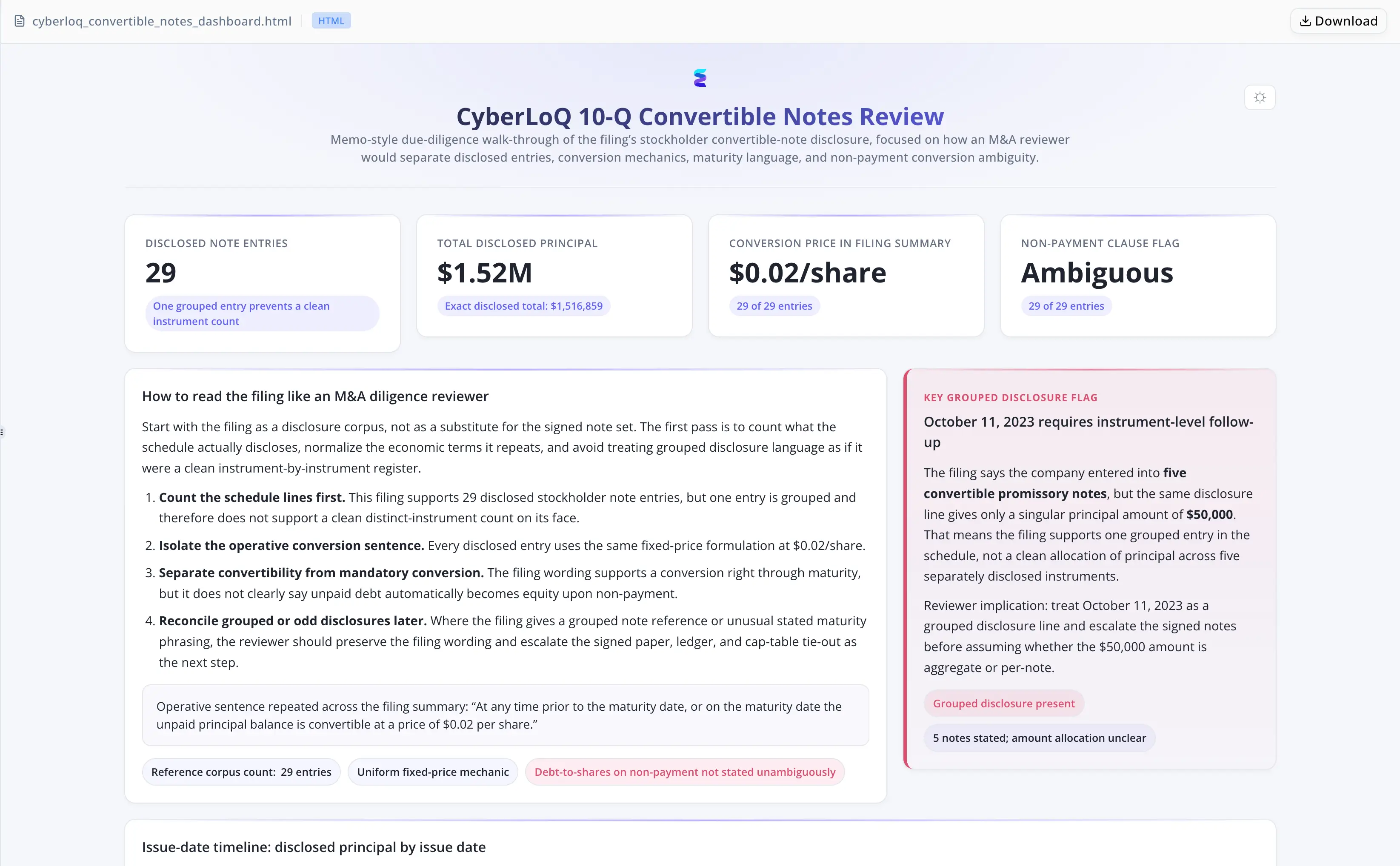

Il filing riportava 29 voci di note convertibili. Per ciascuna era necessario estrarre data di emissione, importo principale, termini di scadenza e prezzo di conversione. Ma il markup inline-XBRL era distribuito in tutto il documento, oscurando il linguaggio operativo del debito e rendendo inaffidabile una revisione diretta a livello di clausola. L’analista ha dovuto lavorare sul sorgente HTML grezzo per recuperare i paragrafi in testo semplice prima di poter avviare qualsiasi confronto o qualificazione legale.

Due insidie strutturali hanno aggravato il carico di lavoro. Primo, la formulazione sulla scadenza tra le voci divulgate era ambigua — né chiaramente obbligatoria né autoesecutiva in caso di mancato pagamento — e richiedeva una qualificazione legale, non una semplice estrazione meccanica dei termini. Secondo, una disclosure dell’11 ottobre 2023 descriveva "five convertible promissory notes" citando però un solo importo di $50,000. Un conteggio grezzo delle voci avrebbe sovrastimato il numero apparente di strumenti, creando un rischio di audit concreto in qualsiasi sintesi di due diligence.

Con una transazione prossima al closing, il team non poteva assorbire due giorni di estrazione manuale, correzione tra pari e nuova estrazione. Un piano note verificato — memo, dataset e dashboard — doveva essere nelle mani del deal counsel prima che i risultati venissero incorporati nelle condizioni di closing.

Energent.ai ha rimosso il markup, strutturato il piano e rilevato il conteggio eccessivo

L’analista ha caricato il filing SEC e ha impartito un’unica istruzione. L’agente ha completato l’intero workflow senza ulteriori prompt:

- Ha eseguito uno script Python di parsing per rimuovere il markup inline-XBRL ed elencare in modo pulito ogni paragrafo relativo alle note

- Ha strutturato tutte le 29 voci divulgate in un record set nota per nota, acquisendo data di emissione, principale, termini di scadenza e il costante prezzo fisso di conversione di $0.02 per azione per ciascuna voce

- Ha segnalato la disclosure aggregata dell’11 ottobre 2023 come specifico rischio di audit per qualsiasi sintesi di due diligence basata sui conteggi grezzi delle voci

- Ha qualificato la formulazione sulla scadenza come ambigua — né chiaramente obbligatoria né autoesecutiva in caso di mancato pagamento — collegandola al linguaggio citato nel filing

- Ha eseguito un passaggio indipendente di verifica che ha rilevato e corretto una sovrastima iniziale del conteggio delle note prima della consegna

- Ha generato un memo di revisione, un dataset CSV ripulito e una dashboard HTML come deliverable finali

Nessuna rimozione manuale dell’XBRL. Nessun ciclo di correzione tra pari. Nessuna richiesta separata di verifica.

Tracciabilità al linguaggio del filing — non riassunti basati su pattern

- Ogni affermazione ancorata al testo sorgente citato. Il memo collegava ogni rilievo fattuale direttamente al linguaggio della disclosure, rendendo gli output difendibili per il deal counsel senza ulteriore lavoro di sourcing.

- Estrazione consapevole del markup. L’agente ha rimosso il livello XBRL prima della lettura, assicurando che le clausole operative del debito fossero analizzate in forma di testo semplice anziché inferite attraverso il rumore del markup.

- Passaggio di verifica integrato. La fase di autocorrezione è stata eseguita prima della consegna, intercettando internamente la sovrastima del conteggio delle note invece di farla emergere in una peer review.

- Distinzione tra conteggio degli strumenti e conteggio delle voci. Il flag sulla disclosure aggregata era preciso: la voce dell’11 ottobre 2023 descriveva cinque note contro un singolo importo in dollari — una distinzione che conta nelle rappresentazioni sull’indebitamento totale.

Ciclo di estrazione multi-pass compresso in una sola sessione

- 29 voci di note convertibili divulgate estratte e strutturate dalla sorgente inline-XBRL in una sola sessione, con tutti i termini chiave acquisiti per ciascuna voce

- Due flag a livello di clausola documentati: formulazione ambigua sulla scadenza e rischio di audit legato alla disclosure aggregata dell’11 ottobre 2023

- Un round-trip di correzione interna eliminato: il passaggio di verifica ha intercettato la sovrastima prima che l’analista ricevesse l’output finale

- Tre deliverable pronti per la produzione — memo di revisione, CSV strutturato e dashboard HTML — prodotti in una sola sessione invece del precedente workflow multi-pass e multi-day

"Il passaggio di verifica è stato il dettaglio che ha cambiato il mio modo di pensare all’uso di questo tipo di strumento. Mi ha mostrato esattamente dove la disclosure aggregata stava creando l’ambiguità — ed è il tipo di rilevamento che di solito emerge in una peer review, non nella prima bozza." — Daniel Farrow, Senior Due Diligence Analyst at Harwick Advisory Partners