Meridian Transaction Advisory fornisce supporto di due diligence M&A e di integrazione post-closing agli acquirenti aziendali nei settori life sciences e industriali. James Hartley si colloca all'intersezione tra due diligence finanziaria e contabilità di integrazione post-closing — facendo da ponte tra le assunzioni del deal team e i numeri post-closing sottoposti a revisione. I suoi deliverable confluiscono direttamente in briefing per gli stakeholder e in gap analysis in cui accuratezza e verificabilità non sono negoziabili.

Il livello delle modifiche invalidava silenziosamente i confronti anno su anno

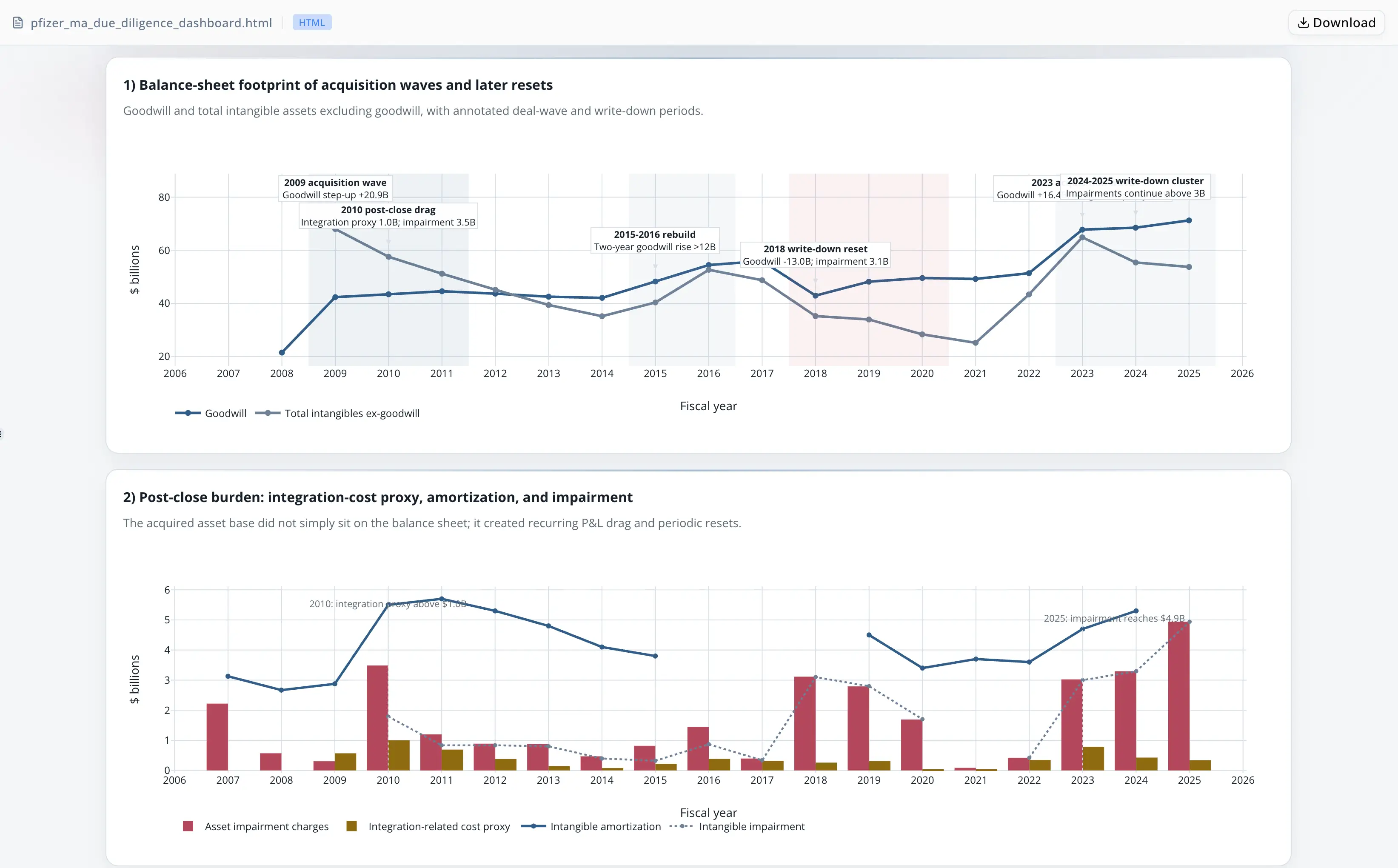

Hartley aveva bisogno di cinque serie di metriche legate all'acquisizione dal JSON company-facts US-GAAP SEC EDGAR di un acquirente farmaceutico large-cap: avviamento, attività immateriali escluse l'avviamento, costi legati all'integrazione, corrispettivo potenziale e oneri per impairment — ciascuna distribuita su più periodi di rendicontazione annuale.

Il file sorgente presenta una trappola strutturale. Le modifiche depositate successivamente rettificano i valori comparativi dei periodi precedenti, creando voci duplicate che condividono un'etichetta di anno di filing ma riportano date di fine periodo diverse. Associare l'estrazione all'anno di filing anziché alla data di fine periodo conserva in silenzio valori obsoleti. La discrepanza emerge solo quando un revisore downstream riconcilia la tabella derivata con il JSON grezzo.

Un secondo problema aggravava quello della deduplicazione: la tassonomia US-GAAP della SEC non prevede un tag autonomo per i costi di deal. I costi legati all'integrazione rappresentano il proxy più vicino, ma mescolano spese di integrazione post-closing con costi di ristrutturazione. Qualsiasi deliverable che utilizzi questa serie come proxy delle spese di acquisizione deve includere una disclosure esplicita, altrimenti un revisore di compliance segnalerà l'intera analisi nel momento peggiore possibile.

Il risultato era un flusso di lavoro manuale in oltre 10 passaggi: modificare uno script Python, rieseguirlo, fare controlli a campione delle tabelle riepilogative rispetto al JSON grezzo, correggere le chiavi dell'anno e ricominciare quando emergeva un nuovo disallineamento. Il processo assorbiva gran parte del tempo di preparazione disponibile prima ancora che si potesse scrivere una sola frase del deliverable.

Energent.ai è diventato il motore di estrazione, verifica e disclosure

Hartley ha caricato il JSON grezzo company-facts direttamente in una sessione di Energent.ai e ha descritto le cinque serie. L'agente ha lavorato end-to-end senza cambiare contesto:

- Ha ispezionato l'intero schema del file e identificato i tag US-GAAP rilevanti per tutte e cinque le serie

- Ha segnalato fin dall'inizio che nella tassonomia non esisteva un tag autonomo per i costi di acquisizione, ha proposto i costi legati all'integrazione come proxy disponibile e ha indicato il requisito di disclosure prima di scrivere una sola riga di codice di estrazione

- Ha scritto uno script Python di normalizzazione basato sull'anno di calendario di fine periodo anziché sull'anno di filing, con una logica esplicita di deduplicazione che conserva il valore depositato più di recente per ciascun periodo

- Ha eseguito un passaggio di verifica indipendente sul JSON sorgente — individuando un disallineamento della chiave anno che era rimasto silenziosamente presente attraverso diverse correzioni incrementali

- Ha incorporato la limitazione dei costi legati all'integrazione sia nella narrativa dell'analisi sia nelle etichette della dashboard prima che Hartley esaminasse la bozza

- Ha prodotto un post di analisi strutturato e una dashboard HTML interattiva a partire dalle serie validate, coprendo l'intera storia di acquisizioni e svalutazioni dell'azienda

Nessun debug manuale dello script. Nessun ciclo di verifica downstream. Nessun memo di disclosure separato.

L'uso della data di fine periodo come chiave e la verifica in-sessione hanno chiuso il cerchio

- Data di fine periodo come ancoraggio del periodo. Le etichette dell'anno di filing producono disallineamenti silenziosi quando le modifiche rettificano periodi precedenti; la data di fine periodo incorporata in ciascuna voce fact è l'unica chiave affidabile di deduplicazione per questa struttura di file.

- Verifica sullo stesso file sorgente. Il controllo dell'agente è stato eseguito sul JSON grezzo da cui l'estrazione aveva attinto — le discrepanze sono emerse all'interno del flusso di lavoro, non in un ciclo di revisione downstream.

- Disclosure proattiva della tassonomia. La limitazione del proxy è stata incorporata negli output del deliverable prima della revisione, non aggiunta dopo un flag di compliance.

- Ambito di una sola sessione. Riunire estrazione, verifica e produzione della dashboard in un'unica esecuzione ha eliminato il passaggio di consegne in più fasi che era stato il collo di bottiglia.

Oltre dieci passaggi sostituiti da una sola sessione verificata

- Cinque serie legate all'acquisizione estratte, deduplicate e allineate all'anno da una fonte che in precedenza richiedeva oltre 10 passaggi manuali per essere normalizzata

- Un disallineamento silenzioso della chiave anno individuato e corretto durante il passaggio di verifica in-sessione

- Entrambi i deliverable — post di analisi strutturato e dashboard HTML interattiva — pronti per la revisione degli stakeholder senza un ulteriore passaggio di normalizzazione o annotazione

- Il tempo dell'analista spostato dal debug degli script di estrazione all'interpretazione dei risultati e allo stress test dell'assunzione di proxy

"È il tipo di cosa che un analista junior si lascerebbe sfuggire del tutto — ed è proprio la cosa che un revisore intercetta nel momento peggiore possibile. L'agente l'ha fatta emergere prima ancora che glielo chiedessi." — James Hartley, Analista di integrazione post-closing presso Meridian Transaction Advisory