Harwick Advisory Partners es una boutique de asesoría en M&A especializada en due diligence pre-cierre sobre transacciones de empresas small-cap y micro-cap que cotizan en bolsa. El resultado estándar del equipo para una revisión de notas convertibles es un memo de revisión en el que el asesor jurídico de la operación puede confiar, un conjunto de datos estructurado para el modelo financiero y un resumen visual para el equipo de la operación, todo trazable a un lenguaje de divulgación específico en la presentación.

Veintinueve entradas de notas ocultas dentro de marcado inline-XBRL

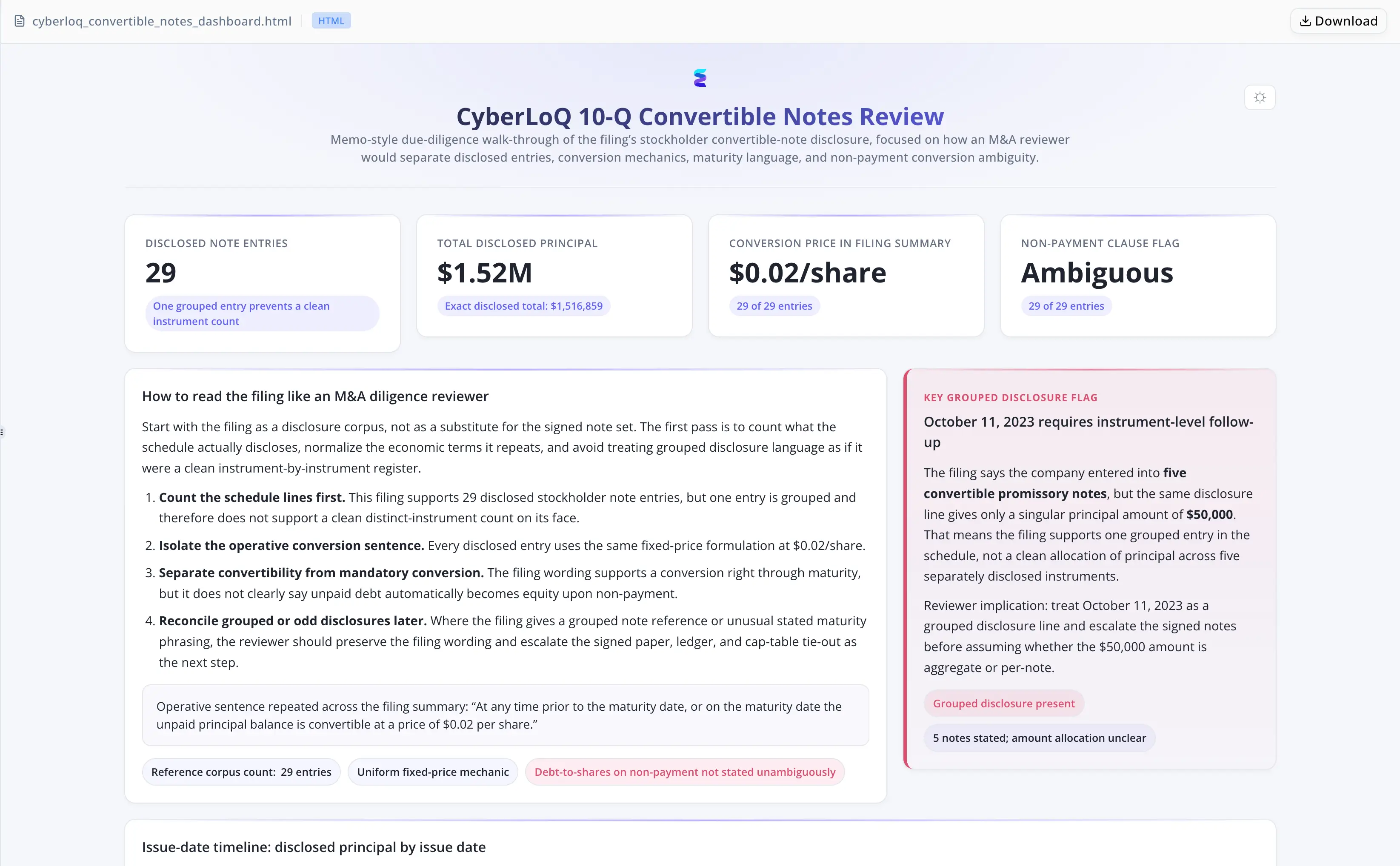

La presentación revelaba 29 entradas de notas convertibles. Cada una requería extraer la fecha de emisión, el importe principal, los términos de vencimiento y el precio de conversión. Pero el marcado inline-XBRL estaba incrustado por todo el documento, ocultando el lenguaje operativo de la deuda y haciendo poco fiable la revisión directa a nivel de cláusula. El analista tuvo que trabajar con el código HTML en bruto para recuperar los párrafos en texto plano antes de poder iniciar cualquier comparación o caracterización jurídica.

Dos trampas estructurales agravaban la carga de trabajo. En primer lugar, la redacción sobre el vencimiento en las entradas divulgadas era ambigua — no claramente obligatoria ni autoejecutable en caso de impago —, lo que exigía una caracterización jurídica y no una simple extracción mecánica de términos. En segundo lugar, una divulgación del 11 de octubre de 2023 describía "five convertible promissory notes" pero citaba solo un importe singular de $50,000. Un conteo bruto de entradas habría sobreestimado el número aparente de instrumentos, creando un riesgo de auditoría real en cualquier resumen de due diligence.

Con una transacción acercándose al cierre, el equipo no podía absorber dos días de extracción manual, corrección entre pares y reextracción. Un calendario de notas verificado — memo, conjunto de datos y dashboard — tenía que estar en manos del asesor jurídico de la operación antes de que los hallazgos pudieran incorporarse a las condiciones de cierre.

Energent.ai eliminó el marcado, estructuró el calendario y detectó el sobreconteo

El analista cargó la presentación ante la SEC e introdujo una sola instrucción. El agente completó el flujo de trabajo completo sin necesidad de más indicaciones:

- Desplegó un script de análisis en Python para eliminar el marcado inline-XBRL y enumerar con claridad cada párrafo de la nota

- Estructuró las 29 entradas divulgadas en un conjunto de registros nota por nota, capturando la fecha de emisión, el principal, los términos de vencimiento y el precio fijo de conversión de $0.02 por acción, consistente en cada entrada

- Señaló la divulgación agrupada del 11 de octubre de 2023 como un riesgo de auditoría específico para cualquier resumen de due diligence que se basara en conteos brutos de entradas

- Caracterizó la redacción sobre el vencimiento como ambigua — no claramente obligatoria ni autoejecutable en caso de impago —, vinculándola al lenguaje citado de la presentación

- Ejecutó una pasada independiente de verificación que detectó y corrigió un sobreconteo inicial de notas antes de la entrega

- Generó un memo de revisión, un conjunto de datos CSV depurado y un dashboard HTML como entregables finales

Sin eliminación manual de XBRL. Sin ciclo de corrección por revisión entre pares. Sin solicitud separada de verificación.

Trazabilidad al lenguaje de la presentación, no resúmenes basados en patrones

- Cada afirmación fundamentada en texto fuente citado. El memo vinculó cada hallazgo factual directamente al lenguaje de la divulgación, haciendo que los resultados fueran defendibles ante el asesor jurídico de la operación sin trabajo adicional de obtención de fuentes.

- Extracción consciente del marcado. El agente eliminó la capa XBRL antes de leer, asegurando que las cláusulas operativas de la deuda se analizaran en texto plano y no se inferieran a través del ruido del marcado.

- Pasada de verificación integrada. El paso de autocorrección se ejecutó antes de la entrega, detectando internamente el sobreconteo de notas en lugar de que apareciera en una ronda de revisión entre pares.

- Conteo de instrumentos distinguido del conteo de entradas. La señalización de divulgación agrupada fue precisa: la entrada del 11 de octubre de 2023 describía cinco notas frente a un único importe en dólares, una distinción que importa en las declaraciones sobre el endeudamiento total.

Ciclo de extracción multipaso comprimido en una sola sesión

- 29 entradas de notas convertibles divulgadas extraídas y estructuradas desde la fuente inline-XBRL en una sola sesión, con todos los términos clave capturados por entrada

- Dos señales a nivel de cláusula documentadas: redacción ambigua sobre el vencimiento y el riesgo de auditoría por divulgación agrupada del 11 de octubre de 2023

- Se eliminó una ronda interna de corrección: la pasada de verificación detectó el sobreconteo antes de que el analista recibiera el resultado final

- Tres entregables listos para producción — memo de revisión, CSV estructurado y dashboard HTML — producidos en una sola sesión frente al flujo de trabajo previo multipaso y de varios días

"El paso de verificación fue el detalle que cambió mi forma de pensar sobre el uso de este tipo de herramienta. Me mostró exactamente dónde la divulgación agrupada estaba generando la ambigüedad — y ese es el tipo de hallazgo que normalmente aparece en una ronda de revisión entre pares, no en el primer borrador." — Daniel Farrow, Analista Senior de Due Diligence en Harwick Advisory Partners