Meridian Transaction Advisory ofrece servicios de due diligence de M&A y soporte de integración post-cierre a compradores corporativos en ciencias de la vida e industria. James Hartley se sitúa en la intersección entre la due diligence financiera y la contabilidad de integración post-cierre, conectando los supuestos del equipo de la operación con las cifras auditadas posteriores al cierre. Sus entregables alimentan directamente las presentaciones a stakeholders y los análisis de brechas, donde la precisión y la auditabilidad no son negociables.

La capa de enmiendas invalidaba silenciosamente las comparaciones interanuales

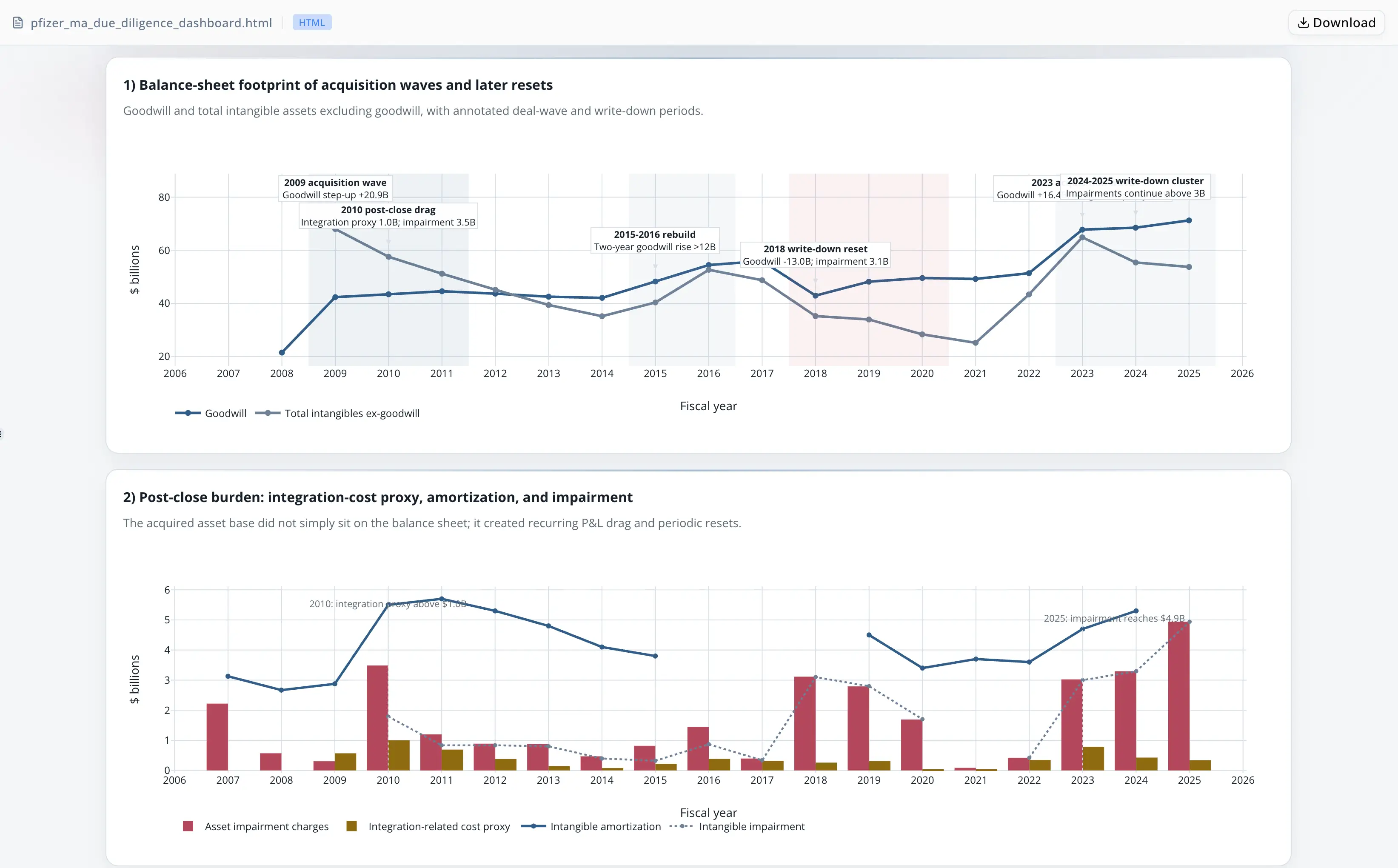

Hartley necesitaba cinco series de métricas relacionadas con adquisiciones a partir del JSON company-facts US-GAAP de SEC EDGAR de un adquirente farmacéutico de gran capitalización: goodwill, activos intangibles excluyendo goodwill, costes relacionados con la integración, contraprestación contingente y cargos por deterioro, cada una abarcando múltiples períodos de reporte anual.

El archivo de origen incorpora una trampa estructural. Las enmiendas presentadas posteriormente reformulan los valores comparativos de períodos anteriores, creando entradas duplicadas que comparten una etiqueta de año de presentación pero llevan fechas de cierre de período distintas. Basar una extracción en el año de presentación en lugar de en la fecha de cierre de período conserva silenciosamente cifras obsoletas. La discrepancia solo aparece cuando un revisor posterior coteja la tabla derivada con el JSON en bruto.

Un segundo problema agravaba el de la deduplicación: la taxonomía US-GAAP de la SEC no tiene una etiqueta independiente para costes de operación de la operación. Los costes relacionados con la integración sirven como el proxy más cercano, pero mezclan gastos de integración post-cierre con cargos de reestructuración. Cualquier entregable que use esta serie como proxy de gasto de adquisición debe incluir una divulgación explícita, o un revisor de cumplimiento señalará todo el análisis en el peor momento posible.

El resultado fue un flujo de trabajo manual de más de 10 pases: editar un script de Python, volver a ejecutarlo, revisar tablas resumen frente al JSON en bruto, corregir las claves de año y reiniciar cuando aparecía un nuevo desajuste. El proceso consumió la mayor parte del tiempo de preparación disponible antes de que pudiera escribirse una sola frase del entregable.

Energent.ai se convirtió en el motor de extracción, verificación y divulgación

Hartley cargó el JSON company-facts en bruto directamente en una sesión de Energent.ai y describió las cinco series. El agente trabajó de extremo a extremo sin cambiar de contexto:

- Inspected la estructura completa del archivo e identificó las etiquetas US-GAAP relevantes en las cinco series

- Flagged de antemano que no existía una etiqueta independiente de costes de adquisición en la taxonomía, propuso los costes relacionados con la integración como proxy disponible y señaló el requisito de divulgación antes de escribir una sola línea de código de extracción

- Wrote un script de normalización en Python basado en el año calendario de cierre de período en lugar del año de presentación, con lógica explícita de deduplicación que conservaba el valor presentado más recientemente por período

- Ran una pasada de verificación independiente contra el JSON de origen, detectando un desajuste de clave de año que había persistido silenciosamente a través de varias correcciones incrementales

- Embedded la limitación de los costes relacionados con la integración tanto en la narrativa del análisis como en las etiquetas del panel antes de que Hartley revisara el borrador

- Produced una publicación de análisis estructurada y un panel HTML interactivo a partir de las series validadas, cubriendo el historial completo de adquisiciones y deterioros de la compañía

Sin depuración manual del script. Sin ciclo de verificación posterior. Sin memorando de divulgación aparte.

La clave por fecha de cierre de período y la verificación dentro de la sesión cerraron el ciclo

- Fecha de cierre de período como ancla del período. Las etiquetas del año de presentación generan desajustes silenciosos cuando las enmiendas reformulan períodos anteriores; la fecha de cierre de período incorporada en cada entrada de dato es la única clave de deduplicación fiable para esta estructura de archivo.

- Verificación contra el mismo archivo de origen. La comprobación del agente se ejecutó contra el JSON en bruto del que se extrajo la información; las discrepancias surgieron dentro del flujo de trabajo, no en un ciclo de revisión posterior.

- Divulgación proactiva de la taxonomía. La limitación del proxy se incorporó en los entregables antes de la revisión, no después de una alerta de cumplimiento.

- Alcance de una sola sesión. Reducir extracción, verificación y producción del panel a una sola ejecución eliminó la transferencia en varios pasos que había sido el cuello de botella.

Más de diez pases sustituidos por una sola sesión verificada

- Cinco series relacionadas con adquisiciones extraídas, deduplicadas y alineadas por año a partir de una fuente que antes requería más de 10 pases manuales para normalizarse

- Un desajuste silencioso de clave de año detectado y corregido durante la pasada de verificación dentro de la sesión

- Ambos entregables — publicación de análisis estructurada y panel HTML interactivo — listos para revisión de stakeholders sin una pasada adicional de normalización o anotación

- El tiempo del analista pasó de depurar scripts de extracción a interpretar resultados y poner a prueba el supuesto del proxy

"Ese es el tipo de cosa que un analista junior pasaría por alto por completo — y es precisamente lo que un revisor detecta en el peor momento posible. El agente lo detectó antes incluso de que yo lo pidiera." — James Hartley, Analista de Integración Post-Cierre en Meridian Transaction Advisory