Bridgecroft Capital ist eine Mid-Market-Buyout-Gesellschaft, die pro Jahr mehrere neue Plattform-Investments prüft. Marcus Webb, VP of Acquisitions, verantwortet den Abschnitt mit den Finanzierungsannahmen in jedem LBO-Modell — Verschuldungsgrad, Kupon-Projektionen und Debt-Service-Coverage. Jede IC-Einreichung erfordert szenariospezifische Tabellen nach Regime, die auch einer kritischen Prüfung durch Senior Partner und Debt Arranger standhalten.

Statische LBO-Templates nahmen einen Zinsanstieg von 500 bps auf, ohne ihn sichtbar zu machen

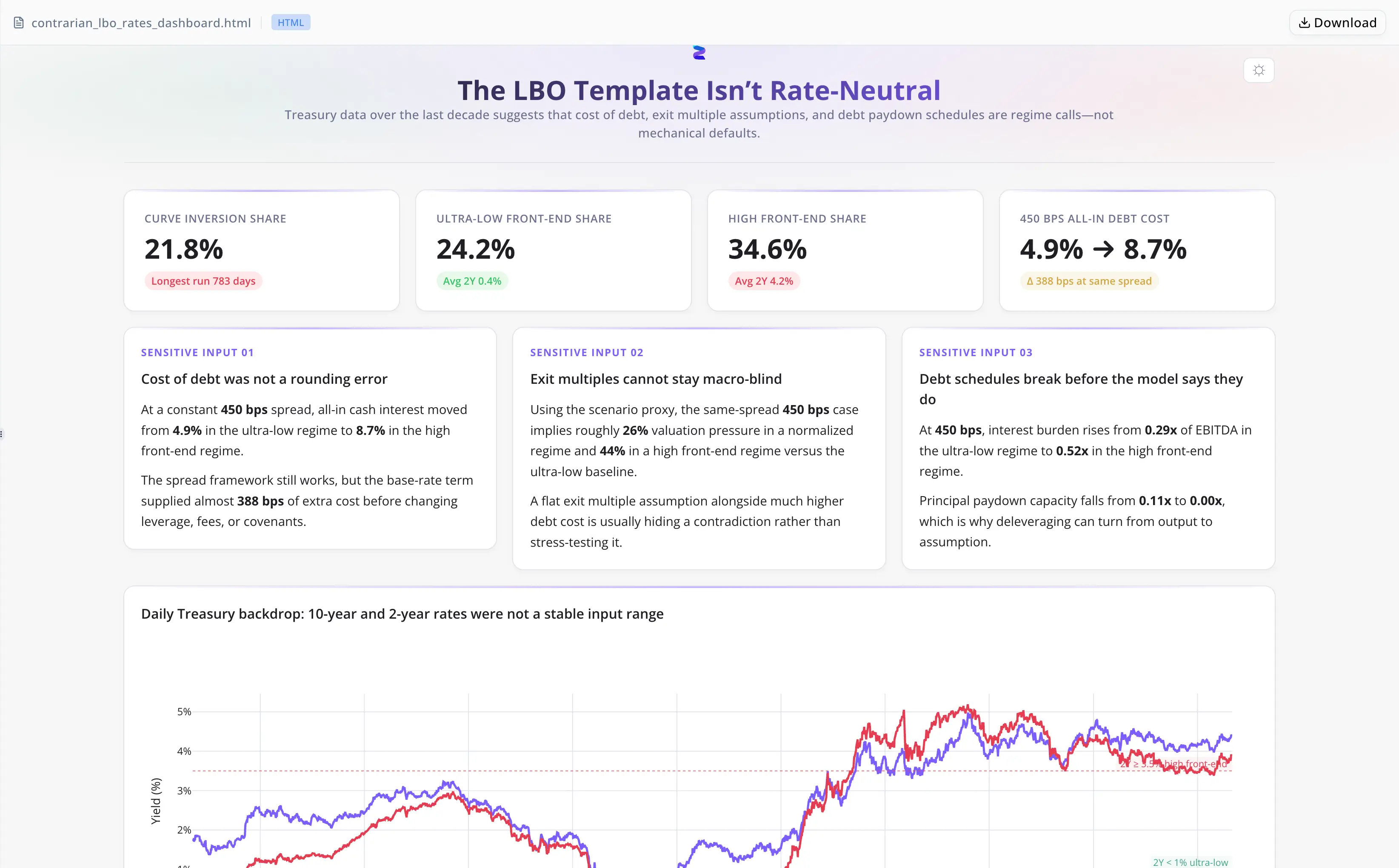

Standard-LBO-Modelle hinterlegen einen einzigen Finanzierungszins und schreiben ihn über die Haltedauer unverändert fort. Die 2-year Treasury — der Benchmark, der die Preisbildung der meisten Leveraged Loans bestimmt — bewegte sich innerhalb eines einzigen Jahrzehnts von 0.09% auf 5.19%, also um mehr als 500 Basispunkte. An 21.8% der Handelstage in diesem Zeitraum war die 10s-2s-Zinskurve invertiert, was die Refinanzierungsflexibilität auf eine Weise einschränkte, die ein Modell mit konstantem Zinssatz nicht abbilden kann.

Bei einem Credit Spread von 450 bps liegt der gesamte Cashzins je nach Regime bei etwa 4.86% in einem Niedrigzinsregime bis 8.74% in einem High-Front-End-Regime. Bei einer Struktur mit 6.0x Leverage / 40% EBITDA-to-FCF verschiebt sich die Zinslast von 0.29x auf 0.52x EBITDA — eine Lücke von 23 Prozentpunkten, die ausreicht, um den Deleveraging-Prozess schon vor jeder operativen Abweichung zu bremsen.

Die manuelle Erstellung von Regime-Tabellen bedeutete, rohe Treasury-CSV-Dateien zu ziehen, Schwellenwerte zu definieren, die Fremdkapitalkosten je Bucket zu berechnen und die Ergebnisse mit dem LBO-Template abzugleichen — ein mehrstündiger Neuaufbau pro Deal, bei dem die Schwellenwert-Entscheidungen in Tabellenzellen verborgen blieben, die kein Reviewer je hinterfragte.

Energent.ai ersetzte den Multi-Tool-Neuaufbau durch ein Deliverable in einer einzigen Sitzung

Marcus lud die tägliche Treasury-CSV direkt hoch. Der Agent übernahm den gesamten Stack:

- Definierte drei Zinsregime mit klaren Schwellenwerten: ultra-niedrig (2Y unter 1%), normalisiert (1%–3.5%) und hohes Front-End (2Y bei oder über 3.5%)

- Berechnete die all-in Fremdkapitalkosten je Regime bei einem Spread von 450 bps und erzeugte Werte, die das Team direkt in einem IC-Memo zitieren konnte

- Modellierte Zinslast und Tilgungssensitivitäten unter der 6.0x Leverage / 40% FCF-Struktur über alle drei Regime hinweg

- Erstellte ein interaktives HTML-Dashboard und eine eigenständige schriftliche Analyse aus sieben validierten CSV-Ausgaben

- Verifizierte sich vor der Auslieferung selbst — erkannte und korrigierte einen Fehler bei der Vergleichsbasis im Abschnitt zum Bewertungsdruck, bevor die Datei die Sitzung verließ

Kein manuelles Aufbereiten der Rohdaten. Keine in Excel versteckten Schwellenwerte. Kein separater Reviewer, der Vergleichsfehler finden musste.

Regime-Grenzen, die das Investment Committee hinterfragen konnte, statt sie nur zu akzeptieren

- Explizite Schwellenwerte in der Narrative. Die drei Regime-Grenzen erscheinen in der schriftlichen Analyse und geben dem IC eine konkrete Annahme, die es hinterfragen kann, statt einer undurchsichtigen Ergebniszahl.

- Sieben CSV-Ausgaben mit Quellenbezug. Alle Kennzahlen lassen sich auf dieselbe hochgeladene Rohdatei zurückführen — keine manuellen Zwischenschritte, die die Kette unterbrechen.

- Integrierte Selbstverifikation. Der Prüf-Durchlauf des Agents fand vor der Auslieferung einen Fehler bei der Vergleichsbasis im Abschnitt zum Bewertungsdruck — ein Problem, für das man bei manueller Tabellenarbeit einen separaten Reviewer gebraucht hätte.

- Wiederverwendbar über Deals hinweg. Das Regime-Framework basiert auf beobachtbaren historischen Benchmarks und lässt sich ohne Neuaufbau von Grund auf andere Transaktionen übertragen.

So setzt Marcus es von Deal zu Deal ein

- Laden Sie die tägliche Treasury-Rate-CSV für den Benchmark-Zeitraum hoch.

- Der Agent definiert Regime-Schwellenwerte, berechnet Bucket-Häufigkeiten und leitet die all-in Raten je Regime beim Credit Spread des Deals ab.

- Der Agent modelliert Zinslast und Tilgungssensitivitäten; er paketiert Dashboard, CSVs und schriftliche Narrative.

- Die CSV-Ausgaben fließen in das bestehende LBO-Model-Template ein; die schriftliche Analyse wird direkt in das IC-Memo übernommen.

Eine Fremdkapitalkosten-Bandbreite von 388 bps vor dem IC quantifiziert, nicht danach

- All-in Cashzins bei 450 bps Spread: etwa 4.86% (ultra-niedriges Regime) bis 8.74% (hohes Front-End) — eine Bandbreite von 388 bps, die ein statisches Template unsichtbar absorbierte.

- Zinslast bei 6.0x Leverage: 0.29x EBITDA bis 0.52x EBITDA — ein Spread von 23 Prozentpunkten, der ausreicht, um den Deleveraging-Prozess schon vor jeder operativen Schwäche zu bremsen.

- Häufigkeit invertierter Zinskurven: 21.8% der Handelstage — ein Refinanzierungsrisiko, das Templates mit statischer Annahme nicht sichtbar machen konnten.

- Sieben validierte CSVs plus ein interaktives Dashboard in einer Sitzung geliefert und damit einen mehrstündigen manuellen Neuaufbau pro Deal ersetzt.

"Der Agent behandelte die Regime-Definitionen als den Punkt, der zuerst verteidigt werden musste, noch vor jeder Ergebniszahl. Das IC kann die Annahme hinterfragen und nicht nur das Ergebnis." — Marcus Webb, VP of Acquisitions at Bridgecroft Capital