Merbridge Capital Partners ist eine Private-Equity- und M&A-Beratungsfirma im Mid-market, die sich auf Leveraged Acquisitions spezialisiert hat. Tom Haasens Arbeit bewegt sich an der Schnittstelle von Kreditstrukturierung und makroökonomischem Benchmarking — er entwickelt Annahmen zu den Kapitalkosten, die der Prüfung durch LPs und der Verhandlung von Term Sheets mit Kreditgebern standhalten. Das Team arbeitet schlank: zwei bis vier Analysten, mehrere Transaktionen pro Jahr und Zeitpläne, die keinen Spielraum für manuelle Datenaufbereitung lassen.

Dem Benchmark-Datensatz fehlten Lücken, die das Modell mit drei Tranchen nicht abbilden konnte

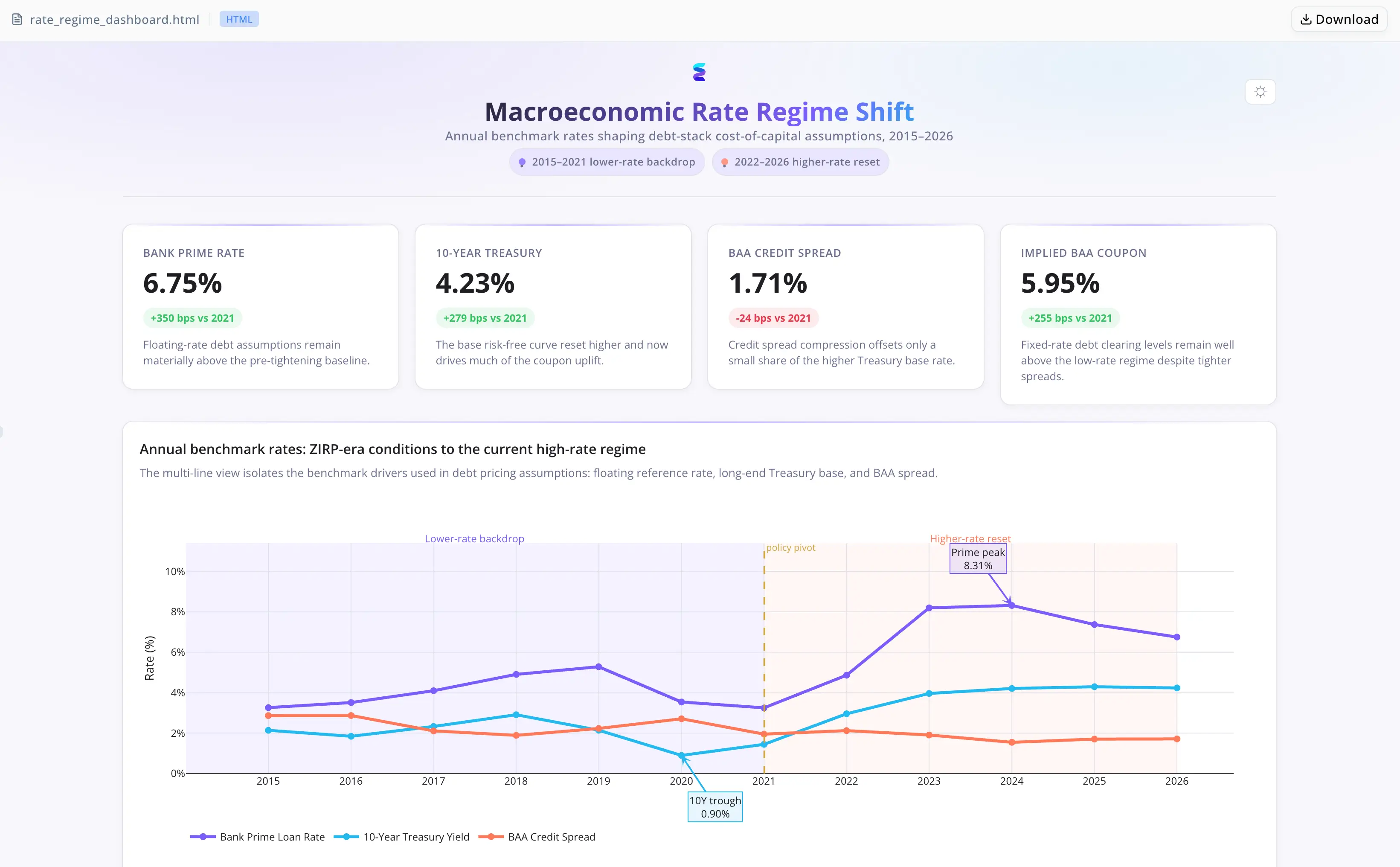

Das MBI war auf eine Eigenkapitalquote von 33% strukturiert, wobei die verbleibenden 67% über drei Instrumente finanziert wurden: vorrangig besicherte Schulden als Basis, Payment-in-Kind-(PIK)-Notes in der Mezzanine-Schicht und Vendor Paper als nachrangiges Verkäuferdarlehen. Jede Tranche orientierte sich an einem anderen Benchmark — Treasury-Renditen, BAA-Corporate-Credit-Spreads bzw. Bank Lending Rates.

Für den Stresstest des Modells waren Regime-Statistiken über vier unterschiedliche makroökonomische Umfelder hinweg erforderlich: die Kreditexpansion vor 2008, die Niedrigzinsunterdrückung nach der GFC, die Nullzinsuntergrenze in der Pandemie und der Straffungszyklus 2022–2023. Der historische Benchmark-Datensatz deckte diesen gesamten Zeitraum ab — enthielt jedoch in bestimmten Jahren und Reihen fehlende Indexwerte. Die Ermittlung von Durchschnittszinsen und impliziten Kapitalkosten-Spannen für jede Tranche war blockiert, bis diese Lücken programmatisch geschlossen wurden.

Der Deal befand sich in der späten Due-Diligence-Phase, die Verteilung an die Kreditgeber war innerhalb einer Woche fällig. Das manuelle Neuindizieren über drei mehrdekadige Zinsreihen hinweg wurde auf mehrere Stunden geschätzt — Zeit, die der Zeitplan nicht hergab.

Energent.ai machte aus dem Roh-CSV in einer Sitzung eine strukturierte Analyse

Haasen lud die Benchmark-CSV hoch. Der Agent übernahm alles Weitere:

- Er las den Datensatz ein und bestätigte vor dem Fortfahren die Spaltenüberschriften und den Jahresbereich

- Er diagnostizierte fehlende Indexfehler im ersten Extraktionsskript, passte die Logik an, um mit verfügbaren Jahren sauber umzugehen, und führte den Prozess erneut aus — ohne Analystenintervention im Debugging-Loop

- Er extrahierte durchschnittliche Treasury-Renditen, Bank Lending Rates und BAA-Corporate-Spreads nach Zinsregime, einschließlich impliziter Kapitalkosten-Spannen für Senior Debt, PIK-Notes und Vendor Paper über jeden Zeitraum hinweg

- Er verfasste eine schriftliche Analyse, die die strukturelle Falle identifizierte, in der PIK-Aufzinsung gegen ein sich verschlechterndes Debt-Service-Coverage-Ratio arbeitet, während sich die Senior-Spreads ausweiten — zugeordnet zu konkreten Regimewechseln

- Er erstellte ein interaktives Zinsregime-Dashboard, das alle drei Benchmark-Reihen und die Kapitalkosten-Spannen der MBI-Tranchen über den gesamten historischen Datensatz hinweg überlagerte und an jedem Regimewechsel annotierte

Keine Custom Pipeline. Keine separate Debugging-Sitzung. Kein manueller Neuindizierungsdurchlauf.

Fehlerbehandlung im Kontext schloss die Lücke zwischen Rohdaten und fertiger Analyse

- End-to-End-Sitzungskontinuität: Einlesung, Lückenbehebung, Extraktion, schriftliche Analyse und Visualisierung liefen in einer einzigen, unterbrechungsfreien Sitzung — keine Tool-Übergaben, keine Debugging-Pausen mit Analystenbeteiligung.

- Fehlerbehebung im Kontext: Fehlende Indexfehler, die einen Standard-Notebook-Workflow gestoppt hätten, wurden vom Agenten diagnostiziert und behoben, bevor der nächste Lauf startete — ohne Eingriff.

- Berechnung und Analyse gemeinsam erzeugt: Die Regime-Statistik-Tabelle und die schriftliche Tranche-Analyse lagen als fertiger Block vor, bereit für die Übernahme in das Finanzierungsmodell und das Deal Memo, statt als Rohzahlen, die separat interpretiert werden mussten.

Datenaufbereitung, die einen halben Tag blockierte, schrumpfte auf eine Sitzung

- Fehlende Indexfehler über einen mehrdekadigen historischen Datensatz hinweg wurden programmatisch behoben, ohne Analystenbeteiligung im Debugging-Zyklus

- Regime-Statistiken für alle drei MBI-Tranchen extrahiert — Durchschnittszinsen und implizite Kapitalkosten-Spannen über vier unterschiedliche makroökonomische Umfelder hinweg

- Schriftliche Analyse der PIK-Aufzinsung und der Sensitivität der Senior-Spreads in das Deal Memo aufgenommen

- Interaktives Zinsregime-Dashboard geprüft und zur Verteilung an die Kreditgebergruppe freigegeben

"Einen Agenten zu haben, der die CSV einlesen, die fehlenden Indexfehler erkennen, beheben und mir Regime-Statistiken in einer einzigen Sitzung liefern konnte, hat die Frage dessen, was innerhalb von Deal-Zeitplänen machbar ist, grundlegend verändert. Das Dashboard war der Teil, den ich nicht erwartet hatte — Kreditgeber durch historische Spread-Regime mit einer visuellen Referenz zu führen, ist ein anderes Gespräch als eine Tabelle in einem Deck." — Tom Haasen, Senior Analyst bei Merbridge Capital Partners