Harwick Advisory Partners هي شركة استشارات M&A متخصصة في العناية الواجبة قبل الإغلاق لصفقات الشركات الصغيرة والشركات متناهية الصغر المدرجة. المخرَج القياسي للفريق في مراجعة الملاحظات القابلة للتحويل هو مذكرة مراجعة يمكن لمحامي الصفقة الاعتماد عليها، ومجموعة بيانات منظمة للنموذج المالي، وملخص بصري لفريق الصفقة — وكل ذلك قابل للتتبع إلى لغة إفصاح محددة في الملف.

تسعة وعشرون بندًا من الملاحظات مخفية داخل ترميز inline-XBRL

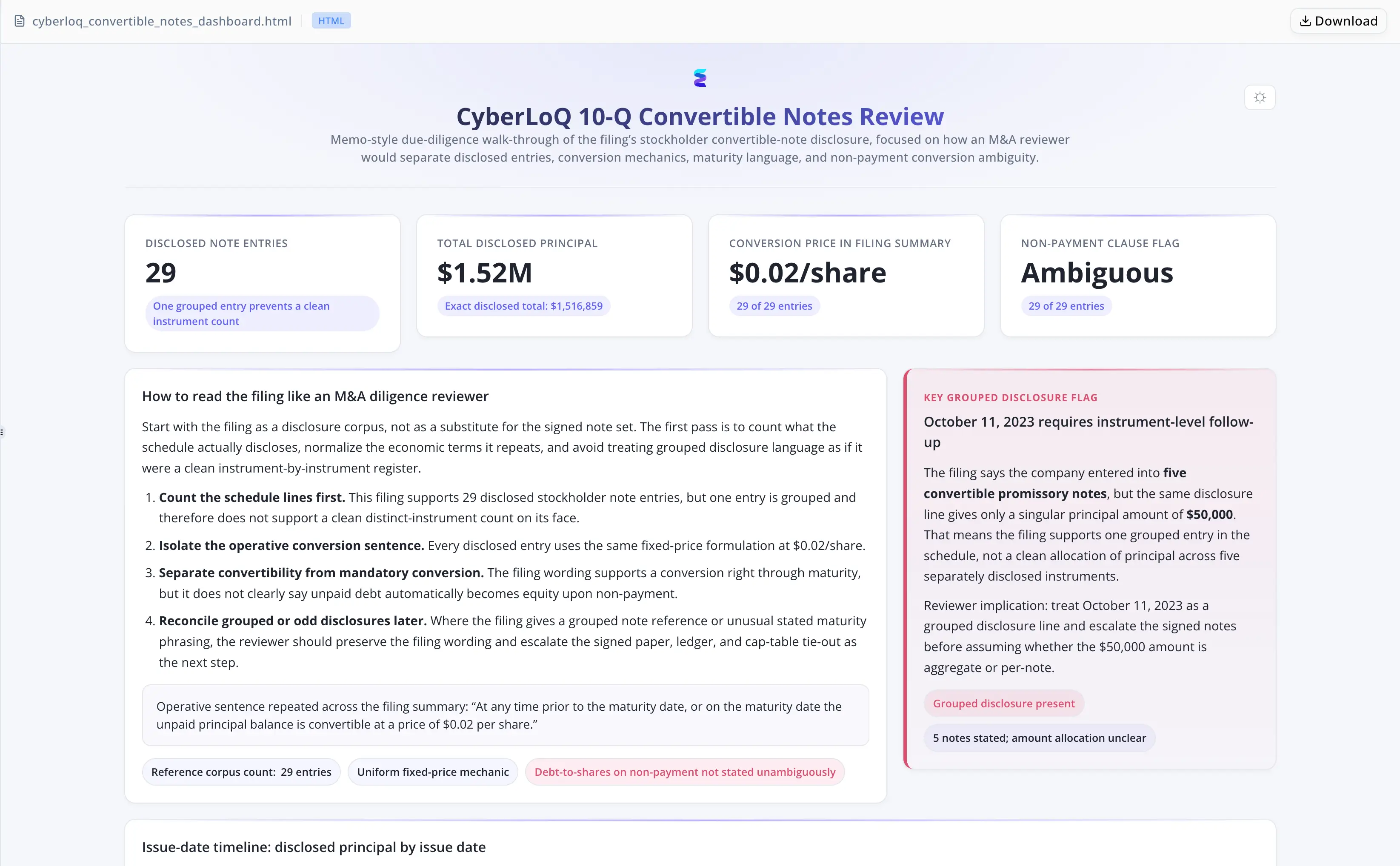

كشف الملف عن 29 بندًا من الملاحظات القابلة للتحويل. وكان يتعين استخراج تاريخ الإصدار، والمبلغ الأصلي، وشروط الاستحقاق، وسعر التحويل. لكن ترميز inline-XBRL كان مدمجًا في أنحاء المستند، ما حجب لغة الدين التشغيلية وجعل المراجعة المباشرة على مستوى البند غير موثوقة. واضطر المحلل إلى العمل عبر مصدر HTML الخام لاستعادة الفقرات النصية قبل أن تبدأ أي مقارنة أو توصيف قانوني.

وتفاقم عبء العمل بسبب فخين هيكليين. أولًا، كانت صياغة الاستحقاق عبر البنود المفصح عنها ملتبسة — فلا هي إلزامية بوضوح ولا ذاتية التنفيذ عند عدم السداد — ما استدعى توصيفًا قانونيًا بدلًا من استخراج آلي للشروط. ثانيًا، وصفت إفصاح بتاريخ 11 أكتوبر 2023 "خمسة سندات إذنية قابلة للتحويل" مع الإشارة فقط إلى مبلغ منفرد قدره $50,000. وكان أي عدّ خام للبنود سيبالغ في عدد الأدوات الظاهر، ما يخلق خطر تدقيق مباشر في أي ملخص للعناية الواجبة.

ومع اقتراب الصفقة من الإغلاق، لم يكن بوسع الفريق تحمّل يومين من الاستخراج اليدوي، وتصحيح الأقران، ثم إعادة الاستخراج. كان لا بد أن تكون قائمة الملاحظات المتحقَّق منها — المذكرة، ومجموعة البيانات، ولوحة المعلومات — بين يدي محامي الصفقة قبل إدراج النتائج في شروط الإغلاق.

Energent.ai أزال الترميز، ونظم الجدول، والتقط الزيادة في العد

رفع المحلل ملف SEC وأصدر تعليمات واحدة. وأكمل الوكيل سير العمل الكامل دون أي توجيه إضافي:

- نشر برنامج تحليل Python لإزالة ترميز inline-XBRL وإحصاء كل فقرة من فقرات الملاحظات بوضوح

- نظم جميع البنود الـ 29 المفصح عنها في سجل بند-بند، مع التقاط تاريخ الإصدار، والمبلغ الأصلي، وشروط الاستحقاق، وسعر التحويل الثابت المتسق البالغ $0.02 للسهم لكل بند

- وضع علامة على الإفصاح المجمّع بتاريخ 11 أكتوبر 2023 باعتباره خطر تدقيق محدد لأي ملخص عناية واجبة يعتمد على أعداد البنود الخام

- وصف صياغة الاستحقاق بأنها ملتبسة — فلا هي إلزامية بوضوح ولا ذاتية التنفيذ عند عدم السداد — وربط ذلك بلغة مقتبسة من الملف

- أجرى تمرير تحقق مستقلًا التقط وصحح المبالغة الأولية في عدد الملاحظات قبل التسليم

- أنشأ مذكرة مراجعة، ومجموعة بيانات CSV منقحة، ولوحة معلومات HTML كمخرجات نهائية

لا إزالة يدوية لـ XBRL. لا دورة تصحيح عبر مراجعة الأقران. لا طلب تحقق منفصل.

قابلية التتبع إلى لغة الملف — لا إلى ملخصات مطابقة للأنماط

- كل ادعاء يستند إلى نص المصدر المقتبس. ربطت المذكرة كل نتيجة واقعية مباشرة بلغة الإفصاح، ما جعل المخرجات قابلة للدفاع أمام محامي الصفقة دون عمل إضافي على الاستناد.

- استخراج واعٍ بالترميز. أزال الوكيل طبقة XBRL قبل القراءة، ما ضمن تحليل بنود الدين التشغيلية بصيغة نصية صريحة بدلًا من استنتاجها عبر ضجيج الترميز.

- تمرير تحقق مدمج. جرى تشغيل خطوة التصحيح الذاتي قبل التسليم، فالتقطت المبالغة في عدد الملاحظات داخليًا بدلًا من ظهورها في جولة مراجعة الأقران.

- التمييز بين عدد الأدوات وعدد البنود. كانت علامة الإفصاح المجمّع دقيقة: فبند 11 أكتوبر 2023 وصف خمسة سندات مقابل مبلغ دولاري واحد — وهو تمييز مهم في الإقرارات المتعلقة بإجمالي المديونية.

دورة استخراج متعددة التمريرات اختُصرت إلى جلسة واحدة

- 29 بندًا مفصحًا عنها من الملاحظات القابلة للتحويل جرى استخراجها وتنظيمها من مصدر inline-XBRL في جلسة واحدة، مع التقاط جميع الشروط الرئيسية لكل بند

- تم توثيق علامتي مستوى بند: صياغة استحقاق ملتبسة وخطر التدقيق الناتج عن الإفصاح المجمّع بتاريخ 11 أكتوبر 2023

- تم إلغاء جولة تصحيح داخلية واحدة: التحقق التقط المبالغة قبل أن يتلقى المحلل المخرجات النهائية

- ثلاثة مخرجات جاهزة للإنتاج — مذكرة مراجعة، وCSV منظم، ولوحة معلومات HTML — أُنتجت في جلسة واحدة بدلًا من سير العمل السابق متعدد التمريرات ومتعدد الأيام

"كانت خطوة التحقق هي التفصيلة التي غيّرت طريقة تفكيري في استخدام هذا النوع من الأدوات. لقد أراني بالضبط أين كان الإفصاح المجمّع يخلق الغموض — وهذا هو النوع من الاكتشاف الذي يظهر عادةً في جولة مراجعة الأقران، لا في المسودة الأولى." — Daniel Farrow, Senior Due Diligence Analyst at Harwick Advisory Partners